「法定相続人」ってどんな人を指すの?民法と相続税法では定義が変わってくる?

両者の違いは、遺産分割などの相続対策や相続税の計算にも影響を与えるものですが、一般の方にとっては少々わかりづらいものとなっています。改めて、二つの法定相続人について確認してみたいと思います。

ファイナンシャル・プランナー

住宅ローンアドバイザー ,宅地建物取引士, マンション管理士, 防災士

サラリーマン生活24年、その間10回以上の転勤を経験し、全国各所に居住。早期退職後は、新たな知識習得に貪欲に努めるとともに、自らが経験した「サラリーマンの退職、住宅ローン、子育て教育、資産運用」などの実体験をベースとして、個別相談、セミナー講師など精力的に活動。また、マンション管理士として管理組合運営や役員やマンション居住者への支援を実施。妻と長女と犬1匹。

民法上の法定相続人

民法では法定相続人の範囲と相続人となる順位を以下のように定めています。

(1)死亡した人の配偶者は常に相続人となり、配偶者以外の人は、以下の順位で配偶者と一緒に相続人となります。内縁関係の人は相続人とはなりません。

第1順位:死亡した人の子ども、既に死亡している場合はその直系卑属が代襲相続

第2順位:死亡した人の直系尊属(第1順位の人がいない場合)

第3順位:死亡した人の兄弟姉妹(第1順位、第2順位の人がいない場合)

(2)相続放棄した人は、はじめから相続人でなかったものとされます。例えば、相続放棄により第1順位の人がいなくなれば、第2順位以降に相続権が移ります。

(3)配偶者が既に亡くなっている場合には、第1順位、第2順位、第3順位のいずれかのみが相続人になります。

相続税法上の法定相続人

相続税法では、基礎控除を規定している条文において、以下のように定められています。

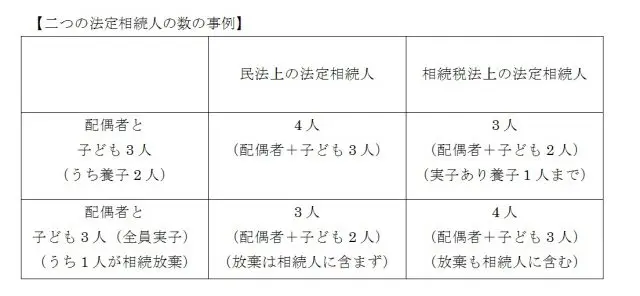

(1)被相続人に実子がいる場合の養子は1人まで相続人に含める。実子がいない場合の養子は2人まで相続人に含める。

(2)相続放棄の人がいても、その放棄がなかったものとして相続人とする。

また、この相続税法上の「法定相続人の数」を使って計算する金額は、以下の4つです。

(1)基礎控除額の計算

3000万円+600万円×「法定相続人の数」

(2)相続税の総額の計算

課税遺産総額を「法定相続人の数」に応じた相続分で案分して税率を掛ける。

(3)生命保険金の非課税金額の計算

500万円×「法定相続人の数」

(4)死亡退職金等の非課税金額の計算

500万円×「法定相続人の数」

つまり、相続税の基礎控除の金額と相続税の総額の計算については、相続税法上の「法定相続人の数」を使用します。また、生命保険金と退職手当金の二つの非課税金額の計算についても同様となります。

まとめ

なぜ、このようにややこしい判断が必要なのでしょうか?

それは、養子の数などの違いによって、基礎控除額や生命保険金などの非課税金額が恣意(しい)的に操作されることを避けるためと思われます。養子が無制限に法定相続人となることができてしまうと、基礎控除額も無制限に大きくなってしまいます。

言い換えると、民法上の法定相続人とは法定相続分を有している人、相続税法上の法定相続人とは基礎控除などの計算に算入する人と捉えることができるかもしれません。

少々煩雑ですが、相続発生から相続税の申告までの流れの中で、両者を使い分けなければならないケースも多々あります。いざという時に備えて、その違いを理解しておきましょう。

執筆者:高橋庸夫

ファイナンシャル・プランナー