障害のある家族がいる場合の障害者扶養共済制度(1) ― 加入条件と掛金 ―

こういった親亡き後の、障害のある子を経済的に支えるための障害者扶養共済制度(「しょうがい共済」)があります。全2回に亘って取り上げます。

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

障害者扶養共済制度とは?

障害者扶養共済制度(「しょうがい共済」)とは、障害のある家族がいる場合に、その保護者が加入者となって毎月掛金を拠出し、当該保護者が亡くなった場合や重度の障害が残った場合に、障害のある家族のための年金が支給される制度です。

障害者扶養共済制度は、都道府県、あるいは政令指定都市に住んでいる場合の政令指定都市が窓口です。都道府県、政令指定都市ごとに実施されていますが、他の都道府県、政令指定都市に転出した場合は、それまでの加入期間が通算できます。

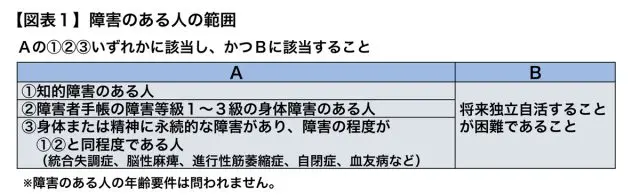

加入者になる保護者と障害のある人の範囲

その加入者となる保護者とは、父母、配偶者、兄弟姉妹、祖父母その他の親族です。

保護者自身、特別の疾病や障害がなく、生命保険に加入できる程度の健康な人であることが加入の条件で、加入の際も保護者の健康状態の告知が必要となります(健康状態しだいでは加入できないこともあります)。また、加入する時の年度の4月1日時点で65歳未満である保護者が対象です。

そして、その上で、【図表1】に該当する障害のある人の保護者が加入できます。独立自活が可能かどうかは加入申込の際、個別具体的に判断されますが、障害がある人自身の年間所得が462万1000円を超える場合は加入できません。

障害のある家族1人につき、1人の保護者が加入できます。仮に障害のある子1人について親が加入者となる場合は、父母いずれかとなり、父母それぞれがその子について加入することはできません。

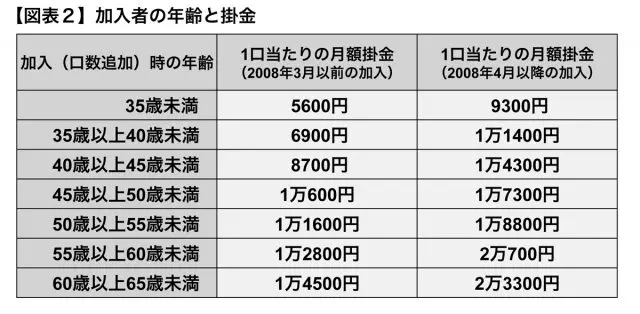

加入時の年齢によって異なる掛金

掛金は加入年度の4月1日時点での保護者の年齢によって異なります。また、加入した時期によっても異なります。1口当たりの掛金は【図表2】のとおりで、これから加入する人は2008年4月以降の掛金が適用されることになり、加入が若い時ほど、その金額は安くなります。

掛金は2口まで掛けることができます。1口掛けて、その後、2口目を掛ける場合、2口目の掛金の額は2口目の加入の承認を受けた時の加入者の年齢で決まります。

加入後、掛金を毎月掛けますが、

(1)加入が継続して20年以上になったこと

(2)65歳到達の翌年度の加入応当月を迎えたこと

上記いずれも満たした場合に、その後の掛金は免除されます。

加入者が2ヶ月掛金を滞納した場合は脱退したものとして取り扱われ、また、これまで納めた掛金は返金されませんので注意が必要です。掛金の納付が困難になった場合は、掛金の減免制度もあります。

掛金の税制上の取り扱い

加入者が納めた掛金は税制上、小規模企業共済等掛金控除として所得控除の対象となります。年末調整、あるいは確定申告で控除を受けることが可能です。掛金の全額が所得控除となりますので、節税もできて、将来にも備えることができるといえるでしょう。

執筆者:井内義典

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー