医療保険の2つの払い方「短期」と「終身」 どっちにするか決めるために重要なこと

今後の見直しの時などにご参考になるようにどっちがいいのか? 検証していきたいと思います。

FP事務所 くるみ企画 代表

確定拠出年金相談ねっと認定FP、2級ファイナンシャル・プランニング技能士、AFP(日本FP協会)、企業年金管理士(確定拠出年金)。

大学卒業後、旅行会社、外資系生命保険会社勤務を経て、ファイナンシャル・プランナー(FP)として独立。

「老後資金の不安をゼロにする」特に中小零細企業の退職金を大企業、公務員並みの2000万円以上にするというミッションのもと、マネーセミナーや個別相談、中小企業に確定拠出年金の導入支援を行っている。金融商品は出口が大事。「一生のお付き合い」がモットー。

FP事務所 くるみ企画

末次ゆうじYouTubeチャンネル

医療保険は掛け捨て型が基本です

まず医療保険やガン保険は、基本は掛け捨て型です。病気やケガで入院したり、手術をした場合に、契約している給付金を請求するのが保険本来の機能です。よって、契約中に何も起こらなければ保障はなく、その間払った保険料は戻ってきません。いわゆる掛け捨てです。これは自動車保険、火災保険と考え方は同じです。

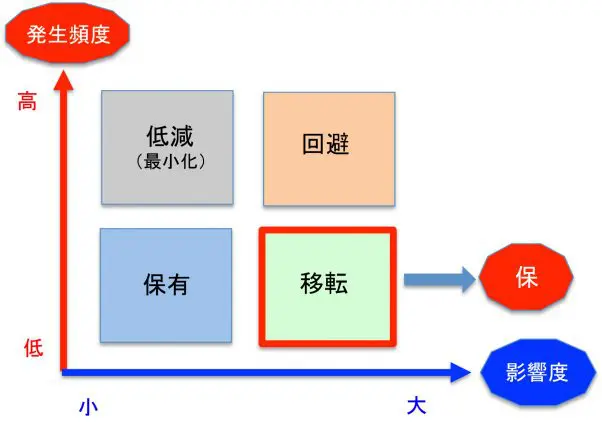

当たり前といえば当たり前ですが、保険を考える場合は、まずは掛け捨て型が基本になります。保険は、「経済的なリスクの補てん」が最大の目的になりますのでリスクマネジメントとしては、発生頻度は低いけど経済的な影響度が大きい部分を保険に移転して賄うということになります。

他の部分も例を出してみていきましょう。

・保有 (100円ショップで買ったペンが壊れたとしても、影響は小さいので特に対策はしない)

・低減(最小化) (損失防止や軽減のために対策をして未然に防ぐ。パソコンにウイルスソフトを導入して定期的なバックアップをする)

・回避 (ハイリスク・ハイリターンの商品は最初から買わない、お付き合いしない)

保障を得るために保険料を支払う

いつ起こるか分からない入院や手術に対して、保障を得るために毎月(毎年)保険料を払っていきますので、保障期間を考えた場合は、基本は終身払をベースに考えるべきだと思います。要は、毎月の保険料コストが安い方がいいわけです。

もちろん、終身払いは、生きている限り支払う契約になりますが保障(安心)を得るためのコストという考え方です。

一方で、60歳や65歳での短期払いという方法もあります。この方法は、60歳以降の保険料は支払わなくて、保障は一生涯という契約の方法です。

一見、安心感が増したような気になりますが保険料の先払いをしているにすぎません。よって、終身払いと比べたら保険料は割高になります。60歳以降、年金中心の収入では、保険料を払っていくのが厳しいから短期払いにするという方もいますが、この先の見直しはしないことを前提に契約する方には有効な方法かもしれません。

同じ保障を得るのに払込期間が違うことで多くの保険料を払うことに抵抗がない方は短期払いも選択肢になり得るかと思いますが、掛け捨てであることを考えれば終身払いの方が今後の見直しも含めベターな方法ではないでしょうか?

(商品によっては短期払いの場合、払込終了後に解約したら一定の解約返戻金がある商品もあります。)

さらには、短期払いと終身払い分けて両方を契約する方法もあります。また払込期間の変更ができる保険会社の商品もありますので、保険会社や代理店などにご確認ください。

掛け捨ての保険料はなるべく抑えて自分のための資産形成を!

60歳の短期払いと終身払いは、結果的には個人の考えによって変わると思います。

保険商品も時代とともに進化をしていきますので、やはりそこに対応できるようにしておくことが本来の安心できる保険の契約と言えるのではないでしょうか?

もちろん、過去の入院等で新たに保険の見直しができないとなれば、生きている限り保険料を払う終身払いは不安だという方もいいます。そのような方は、3大疾病での保険料免除がある保険を選択したり、全てを保険で賄うという考えではなく、なるべく終身払いで月の保険料のコストを抑えて、浮いた分を自分の資産形成にまわすなどバランスを考えた設計が大事になってくると思います。

安心できるマネープランを考えた場合、掛け捨て型の保険料が多く保険会社のための資産形成になっている方も少なくありません。

やはり、定期的な見直しが出来るように終身払いを基本に考え、自分のために資産形成をしていきたいものです。そのための守りのための医療保障であればより安心ですね。

Text/末次祐治 (すえつぐ・ゆうじ)

FP事務所 くるみ企画 代表

確定拠出年金相談ねっと認定FP、2級ファイナンシャル・プランニング技能士、AFP(日本FP協会)、企業年金管理士(確定拠出年金)。