生命保険は、なぜさまざまな目的に使われるのか? その理由は何?

この記事では、生命保険と税金の関係、すなわち、生命保険の課税関係について解説します。これを理解すれば、どんな場合に生命保険を活用すればいいのかが分かり、より有効に生命保険を使いこなすことができるようになると思います。

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー

東京の築地生まれ。魚市場や築地本願寺のある下町で育つ。

現在、サマーアロー・コンサルティングの代表。

ファイナンシャル・プランナーの上位資格であるCFP(日本FP協会認定)を最速で取得。証券外務員第一種(日本証券業協会認定)。

FPとしてのアドバイスの範囲は、住宅購入、子供の教育費などのライフプラン全般、定年後の働き方や年金・資産運用・相続などの老後対策等、幅広い分野をカバーし、これから人生の礎を築いていく若い人とともに、同年代の高齢者層から絶大な信頼を集めている。

2023年7月PHP研究所より「70歳の現役FPが教える60歳からの「働き方」と「お金」の正解」を出版し、好評販売中。

現在、出版を記念して、サマーアロー・コンサルティングHPで無料FP相談を受け付け中。

早稲田大学卒業後、大手重工業メーカーに勤務、海外向けプラント輸出ビジネスに携わる。今までに訪れた国は35か国を超え、海外の話題にも明るい。

サマーアロー・コンサルティングHPアドレス:https://briansummer.wixsite.com/summerarrow

目次

生命保険の契約関係と課税関係について

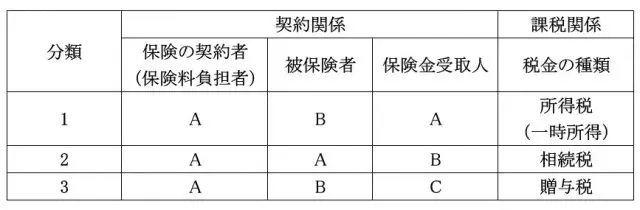

生命保険は、保険の契約者と被保険者、受取人が誰であるかによって、死亡保険金にかかる税金の種類が変わってきます。

具体的には図表1のとおりで、生命保険を貯蓄目的として使った場合、保険金に対する税制優遇が得られたり、相続の際に生命保険を使うことによって節税ができたりします。

図表1

国税庁 死亡保険金を受け取ったとき より筆者作成

【分類1】保険の契約者と保険金受取人が同一人物の場合

図表1で、保険の契約者と保険金受取人が同一人物A、被保険者が身内や第三者のBである場合には、生命保険金には所得税が課税されます。

生命保険の付保(契約の締結)から保険金受領までを経済行為としてみれば、Aが自らの資産である保険料を投資して、身内または第三者Bの死亡という事由により、A本人が死亡保険金を得るとみなすことができます。そのため、支払った保険料と受け取った保険金の差額に対して所得税が課税されることになるのです。

仮に、BがAの配偶者である場合、その死亡保険金はBの葬儀費用に使ったり、配偶者を亡くしたあとの生活費にあてたりすることも考えられます。

この場合の保険金は通常、一時払金として受け取るので、課税される所得税は一時所得となり、課税金額は次の計算式で求められることになります。

一時所得の金額=(受領した死亡保険金-支払った保険料)-50万円(特別控除額)

課税される金額=一時所得の金額×1/2

この式をみて分かるとおり、一時所得は税制上、次の点で優遇されています。

1. 特別控除額50万円があること

2. 課税される金額が一時所得の金額の2分の1になること

上記2つの事由により、税金が少なくなることがお分かりいただけると思います。この契約関係を生命保険のひとつである養老保険に応用すると、次のようになります。

養老保険とは、被保険者が保険期間中に亡くなった場合は死亡保険金が受取人に支払われ、満期まで生存していた場合は満期保険金が受取人に支払われる生命保険をいいます。

例えば夫が保険料を支払い、保険期間中に死亡せず、自らを受取人とした満期保険金を受け取る場合はどうなるでしょうか?

これは夫が保険料を投資して、養老保険の満期時点で存命しているという事由をもって、自ら満期保険金を受け取るということになるので、はじめに挙げた生命保険の場合と比べると、被保険者の死亡が満期時点における保険契約者の存命という事由に置き換わっただけで、あとはまったく同じです。

養老保険で満期保険金を受け取る場合も、生命保険の場合と同様、所得税(一時所得)が課税されます。このように保険の形態を組み替えることにより、さまざまな金融保険商品を生み出すことが可能になります。

その場合、利益の20.315%に課税される株式や投資信託と比べて、生命保険の金融商品としてのメリットは、節税効果の高い所得税(一時所得)が適用されます。

【分類2】保険契約者と被保険者が同一人物の場合

図表1で、保険の契約者と被保険者が同一人物A、保険金受取人が身内や第三者のBである場合には、生命保険金には相続税が課税されます。

具体的には、本人が自分自身の相続に備えて、自らを被保険者とする死亡保険に加入する場合です。

この場合はAの資産である保険料が、Aの死亡という事由により、死亡保険金に変わっています。本来ならばA本人が受け取る権利があるのですが、死亡しているので、受取人となった身内や第三者のBが保険金を受け取ることになり、相続税が課税されます。

保険金の受取人が相続人の場合には、相続税の非課税限度額が適用されます。相続税の非課税限度額は次のように計算されます。

相続税の非課税限度額=500万円×法定相続人の数

法定相続人が3人なら1500万円までが非課税になりますが、保険金受取人が身内であっても相続人ではない場合(孫、おい・めいなど)や、第三者の場合には、相続税の非課税限度額が適用されないので注意が必要です。

現金のまま相続財産にするより、保険料として支払い、保険金に変えたほうが、相続税の非課税限度額が使えるので節税効果が生じます。これが生命保険を活用した相続税の節税効果といわれるものです。

【分類3】保険契約者、被保険者、保険金受取人がすべて異なる場合

図表1で保険金契約者A、被保険者B、保険金受取人がCの場合、特に税制上の優遇はなく、保険金受取人Cには贈与税が課税されます。

例えば夫Aが妻Bを被保険者にして、子Cを保険金受取人にした場合などが、これに該当します。夫Aの資産である保険料が、妻Bの死亡という事由により、保険金という形で子Cに与えられるということは、単に夫Aの資産を子Cに与える場合と同じなので贈与税が課税されるのです。

分類3では年間110万円の基礎控除はありますが、同一金額レベルで比べると所得税や相続税より税率は高く、税制上では有利ではないので、大きな節税効果をもたせるためには、いくらかの工夫をすることが必要になります。

例えば、保険金契約者も妻Bにすれば相続税の対象となり、相続税の非課税限度額の適用が可能になります(保険料の原資となるお金は暦年贈与を使って、基礎控除の範囲内で夫Aから妻Bに贈与すれば税金はかかりません)。

まとめ

ここまで生命保険の契約関係と課税関係について解説してきました。

契約関係が異なると課税される税金の種類が異なり、節税効果も違ってきます。この関係をきちんと理解することにより、生命保険の有効活用ができるようになるので必ず確認しておくことをおすすめします。

出典

国税庁 死亡保険金を受け取ったとき

執筆者:浦上登

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー