【民間医療保険はどんなときに入るべき?】 その2 民間医療保険に入る意味とは?

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー

東京の築地生まれ。魚市場や築地本願寺のある下町で育つ。

現在、サマーアロー・コンサルティングの代表。

ファイナンシャル・プランナーの上位資格であるCFP(日本FP協会認定)を最速で取得。証券外務員第一種(日本証券業協会認定)。

FPとしてのアドバイスの範囲は、住宅購入、子供の教育費などのライフプラン全般、定年後の働き方や年金・資産運用・相続などの老後対策等、幅広い分野をカバーし、これから人生の礎を築いていく若い人とともに、同年代の高齢者層から絶大な信頼を集めている。

2023年7月PHP研究所より「70歳の現役FPが教える60歳からの「働き方」と「お金」の正解」を出版し、好評販売中。

現在、出版を記念して、サマーアロー・コンサルティングHPで無料FP相談を受け付け中。

早稲田大学卒業後、大手重工業メーカーに勤務、海外向けプラント輸出ビジネスに携わる。今までに訪れた国は35か国を超え、海外の話題にも明るい。

サマーアロー・コンサルティングHPアドレス:https://briansummer.wixsite.com/summerarrow

目次

民間医療保険の効用は?

保険の効用は、起きる確率は小さいが、起きたら損失が大きい事象についてカバーすることにあります。例えば自動車を運転していて万が一、人を死亡させてしまった場合の賠償金や、自宅を火事で焼失した場合の再建費用などがこれに当たります。

病気やけがによる入院・手術などの治療費については、高額療養費によって負担する費用の上限が決まっており、収入や貯蓄があればカバーできる金額ということができます。

そのため、保険の効用からすれば、高額療養費制度がある状態での医療費は非常な高額とはならないので、日常的に運動や正しい食生活などで自分自身の健康の維持・管理に努め、それでも病気になった場合は、自らの収入や貯蓄で賄うというのが本来の考え方ということになります。

もう一歩進んで、保険会社に保険料を支払う代わりに、自ら積み立てをしておき、いざ治療費が必要になったときに、その積み立てから出費するという自家保険の仕組みを作っておくことも考えられます。

民間医療保険に加入する目的

それでも民間医療保険に加入するとしたら、その目的は何でしょうか?

大まかにいうと、次の3とおりが考えられます。

1. 高額療養費がある上で、入院費用・手術費用などのために加入する。

2. 公的医療保険で支払われない入院に伴う費用をカバーするために加入する。

3. 先進医療など公的医療保険で支払われない費用をカバーするために加入する。

それぞれの目的について、その意味を確認しましょう。

高額療養費がある上で、入院費用・手術費用などのために加入する

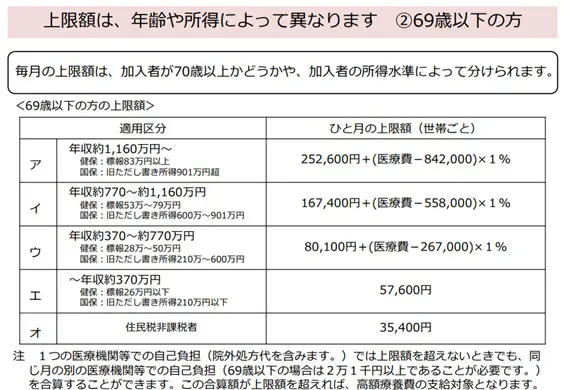

高額療養費があっても、月8万7000円(「図表1の「ウ」に当てはまる場合)は自己負担がかかります。それをカバーするために民間医療保険に入るという考え方です。

【図表1】

出典:厚生労働省保険局 「高額療養費制度を利用される皆さまへ (平成30年8月診療分から)」

これが成立するかどうかは、あくまで費用対効果の問題になります。

年間保険料が5万円として、入院日数1日当たり1万円が支払われるとすると、1年間に10日以上の入院をするかが費用対効果の判断の分かれ目になります。

公的医療保険で支払われない入院に伴う費用をカバーするために加入する

入院に関する費用には、個室や少人数部屋での差額ベッド代、入院中の食事代、病院へのタクシー代などがありますが、それらは公的医療保険ではカバーされません。

特に、差額ベッド代は1日当たり数千円から、場合によっては数万円がかかるので、民間医療保険からの入院給付金があると差額ベッド代に充てることができます。民間医療保険は差額ベッドのための保険ではありませんが、そのために民間医療保険に入っておくという考え方もあるでしょう。

なお、ここでも費用対効果の問題を考えれば、年間の保険料と、何日入院した場合にいくら給付金を受け取れるのか比較する必要があるでしょう。

先進医療など公的医療保険で支払われない費用をカバーするために加入する

先進医療とは、将来、保険の適用が期待されている医療技術で、有効性や安全性に関して一定の基準を満たしたものをいいます。

陽子線治療や重粒子線治療などがありますが、公的医療保険の対象外なので、先進医療を受ける場合は自費で支払う必要があり、数百万円単位の費用が掛かります。

(注)2022年4月から、陽子線治療や重粒子線治療の一部に公的医療保険が適用されることになりましたが、それら以外にも先進医療として指定されているものは多数あります。

先進医療に対する保障は民間医療保険や、がん保険の特約として付加することができます。特約保険料は年齢に関係なく、月額で数百円程度と割安です。また、保険料は少し割高になりますが、先進医療単独の保険もあります。

これは、確率は低いが、使うとなったら個人の資力で負担するには大きいという条件を満たしているので、保険に入っておく価値があるものといえます。

執筆者:浦上登

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー