70歳からの「医療保険」を考える(その3)

公的医療保険の高額療養費制度を考慮した医療費の自己負担額、医療保険料、医療保険給付金を比較して、70歳から90歳までの21年間にどのくらい入院し、手術を受けた場合、民間医療保険への加入による経済的メリットが出るのか、また、全般的に見て70歳からの医療保険加入は妥当な判断といえるのか、解説します。

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー

東京の築地生まれ。魚市場や築地本願寺のある下町で育つ。

現在、サマーアロー・コンサルティングの代表。

ファイナンシャル・プランナーの上位資格であるCFP(日本FP協会認定)を最速で取得。証券外務員第一種(日本証券業協会認定)。

FPとしてのアドバイスの範囲は、住宅購入、子供の教育費などのライフプラン全般、定年後の働き方や年金・資産運用・相続などの老後対策等、幅広い分野をカバーし、これから人生の礎を築いていく若い人とともに、同年代の高齢者層から絶大な信頼を集めている。

2023年7月PHP研究所より「70歳の現役FPが教える60歳からの「働き方」と「お金」の正解」を出版し、好評販売中。

現在、出版を記念して、サマーアロー・コンサルティングHPで無料FP相談を受け付け中。

早稲田大学卒業後、大手重工業メーカーに勤務、海外向けプラント輸出ビジネスに携わる。今までに訪れた国は35か国を超え、海外の話題にも明るい。

サマーアロー・コンサルティングHPアドレス:https://briansummer.wixsite.com/summerarrow

医療保険に入る経済的メリットの検討の前提

ここでは医療保険に入る経済的メリットの検討の前提を次のように設定します。

対象期間

70歳から90歳までの21年間

入院・手術の内容と頻度

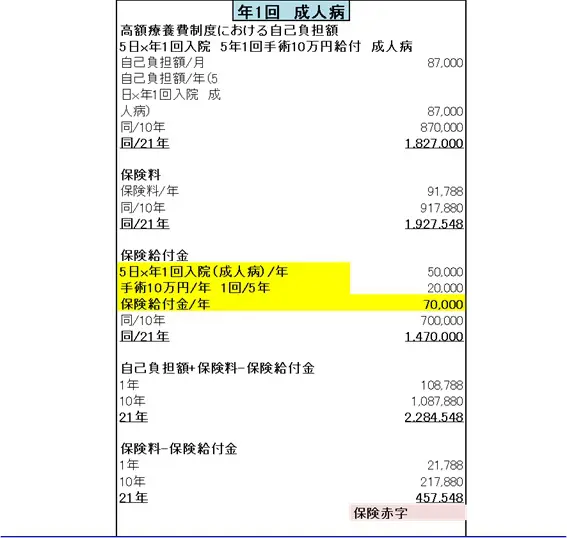

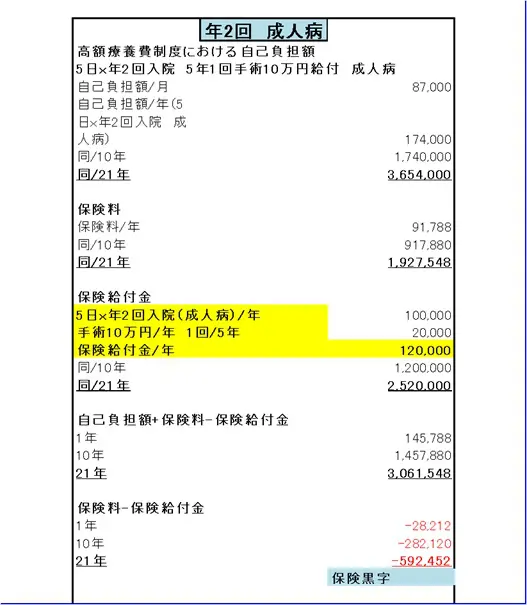

●がん、心疾患などの成人病で1年に1回、ないし2回、1回につき5日入院する

●5年に1回手術をする

これが21年間続いた場合の医療費の自己負担額、医療保険料、医療保険給付金を計算します。

高額療養費制度に関する前提

契約者の所得要件:年収約370万円~約770万円

限度額:月8万7000円

日本の公的医療保険には高額療養費制度があるため、上記の所得要件の適用区分の場合、月8万7000円を超えた医療費は公的医療保険で負担してくれます。

保険料

年間9万1788円(70歳から90歳まで一定)

医療を受けた場合の保険給付金の内容

入院給付金:1万円/日(成人病特約の上乗せ込み)

手術給付金:10万円/回(成人病特約の上乗せ込み)

医療保険に入る経済的メリットの計算

入院頻度を年1回、年2回に設定したそれぞれの場合について、経済的メリットを以下のように計算します。

(1)保険赤字か黒字かを計算

「保険給付金-保険料」がマイナスなら保険赤字で保険に入るメリットなし、プラスなら保険黒字で保険に入るメリットあり、ということになります。

(2)医療に関する実質的な出費がいくらか計算

「医療費自己負担額+保険料-保険給付金」がいくらになるかによって、70歳から90歳における医療費のおおよその規模が分かります。

70歳から医療保険に加入する経済的メリットはあるか?

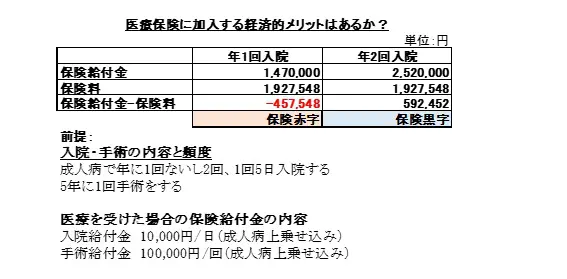

21年の保険期間で、年1回成人病で入院して、5年に1回手術をした場合、マイナス45万7548円の保険赤字となり、医療保険に加入するメリットはありません。

しかし、年2回成人病で入院し、5年に1回手術をした場合には59万2452円の保険黒字で、医療保険に加入するメリットがあります。

表1

※筆者作成

表2

※筆者作成

表3

※筆者作成

まとめ

70歳から90歳までの21年間で、例えば年2回成人病(がん、心疾患など)で入院して5年に1回手術を受ければ、70歳からの民間の医療保険加入は経済的メリットがあるという計算にはなりますが、70代、80代の方でそれだけ入院や手術をするようであれば、失礼ながらいつ亡くなってもおかしくないように思えます。

また、成人病で年2回入院し、5年に1回手術を受けるという前提は現実的ではないと思えるので、もちろん断言はできませんが、70歳からの医療保険加入では経済的メリットはない可能性が高いといえるかもしれません。

執筆者:浦上登

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー