火災保険参考純率改定のポイントは? 自然災害に備える損害保険を見直ししておこう

概要としては、「住宅総合保険の参考純率が、全国平均で13%引き上げ」と「水災に関する料率を地域のリスクに応じて5区分に細分化」という2点です。

これは消費者にとってどのような改定で、今度どんなことに注意すればよいのでしょうか。本記事で解説していきます。

社会保険労務士。行政書士。CFP(R)。

阪神淡路大震災の経験から、法律やお金の大切さを実感し、開業後は、顧問先の会社の労働保険関係や社会保険関係の手続き、相談にのる傍ら、一般消費者向けのセミナーや執筆活動も精力的に行っている。著書は、「3級FP過去問題集」(金融ブックス)。「子どもにかけるお金の本」(主婦の友社)「もらい忘れ年金の受け取り方」(近代セールス社)など。女2人男1人の3児の母でもある。

持ち家の方も賃貸の方も、必見! 「自分の住宅はどんなときに補償されるか」知っていますか?

持ち家の方は自分の自宅を守るために、賃貸の方でも賃貸契約書締結の際に、大家さんに「賠償責任保険」に加入することを条件にされていることもあり、住まいの保険に加入している方は多いでしょう。

しかし、持ち家の方は住宅ローン申込時に、賃貸の方は賃貸契約時に不動産会社に勧められてそのまま加入し、補償内容については「なんとなく理解している程度」ということもあるでしょう。

そのまま漠然と更新した場合、住宅の老朽化や物価の高騰により、以前より修理費がかかるようになっていても、少ない保険金を設定したままということが起こりえます。

最近は「寒波」「大雪」「大雨」「台風」「ひょう」など、挙げればキリがないほどさまざまな自然災害が多く起こっており、保険金の支払いは増加傾向にあることが、今回の改定の背景になっています。

今回の改定のポイントとは?

今回の改定は、気候変動の影響を加味した評価の手法が見直しされ、保険料率の改定につながっています。

もう1点、今回の改定のポイントがあります。住宅にかける火災保険の補償には、さまざまなオプションを付けている場合がほとんどです。どのオプションを付けるかによって、保険料が変わります。

そのため、消費者が地域のハザードマップを踏まえて、「自分の地域は水災リスクが少ないから水害のオプションを外してしまおう」と保険料を節約する現象が起こっていました。

ただ、このままでは、万一の大規模水災の発生時に予期せぬ補償不足も懸念されるため、損害保険会社等において、これまで全国一律だった水災保険率を、居住地域ごとのリスクを反映した水災料率の細分化を行うことが検討されました。

今回、この影響が自身で加入している損害保険会社に「いつ」「どのように」反映されるのかは、今後の動向次第です。今加入している保険はこれでよいのか、オプションはこれでよいのかなど考えてみるきっかけにしてください。

見直しするときに知っておきたいこと

保険の見直しはどうしたらよいのか、どこから手を付けてよいのか分からないという場合の流れをご説明しましょう。

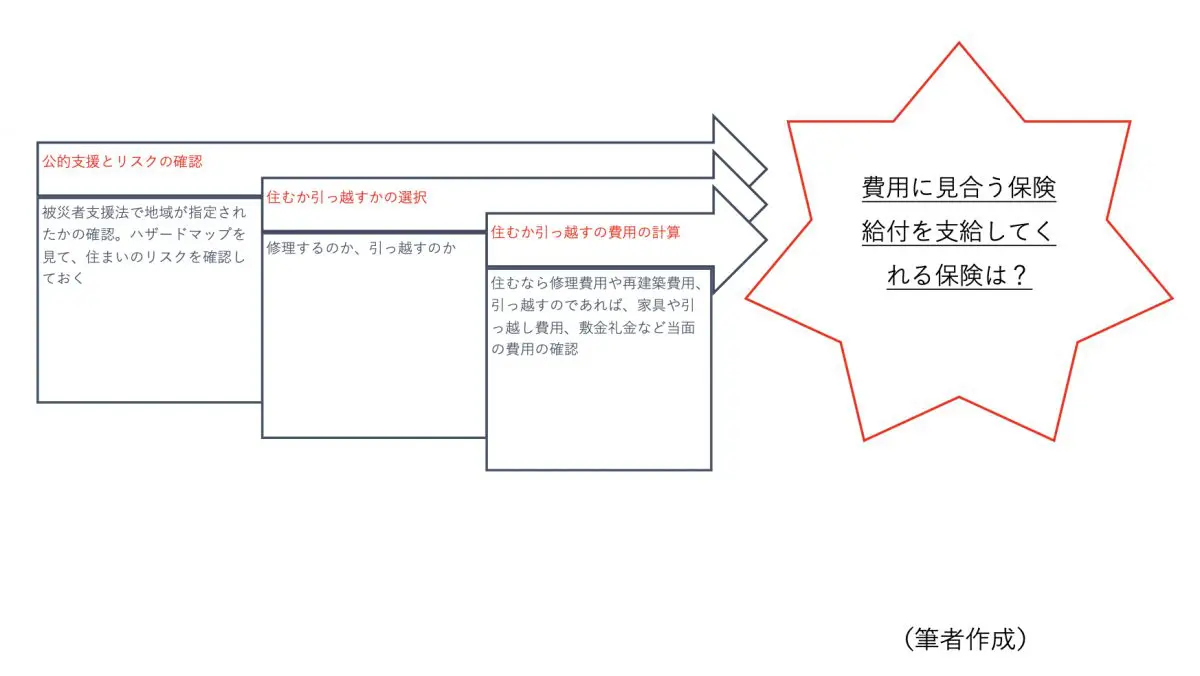

「地域のハザードマップを見ていたけれど、想定よりも浸水がひどかった」など、自然災害では「想定外」が起こりえるということを、まず念頭に置いておきます。そして、自然災害が発生し、被災者支援法が適用になる地域であれば、支援金が申請できます(内閣府「被災者生活再建支援制度の概要」参照)。

住宅が全壊した場合など、最大300万円が支給されますが、その後の流れは人それぞれの判断となります。修理するのか、建て直すのか、引っ越すのかなど、それぞれの事情があるはずですし、当面必要な費用も異なります。

そこで、生活費の目安を最低3ヶ月程度にしてみましょう。建て直すのであれば、持ち家を再建築するにはいくらくらい必要なのか考えてみてください(出典:日本損害保険協会「損害保険Q&A」)。

この場合の保険金額の設定については、「再調達価額」の計算方法を参考にしましょう。今回の改定によって、今後は損害保険料が高くなることも考えられますが、改定された保険料率が反映されるまでには時間があります。改定される前の今だからこそ、「今後」どうするのかを考えておきたいものです。

「保険料が高くなるのであれば、保険金額を少なく設定したほうがよい」という考えもあるかもしれませんが、対象となる住宅や家具の保険価額よりも保険金額を少なく設定したケースにおいては、もしものときに、損害額どおりの保険金が支払われない可能性があります。

図表1

自然災害は「自分に関係ない」と思わず、「自分ならどうなるのか」「どんな費用が必要か」と自分に置き換えて考えてみることが、普段からできる対策にもなります。

保険ですべてを補おうとすると保険料はどうしても高くなりますから、完璧に対策するのは不可能とはいえ、近づけることは可能なのです。

出典

損害保険料率算出機構 火災保険参考純率 改定のご案内

内閣府 被災者生活再建支援制度の概要

国土交通省 ハザードマップポータルサイト 身のまわりの災害リスクを調べる

執筆者:當舎緑

社会保険労務士。行政書士。CFP(R)。