30歳「年収500万円」で保険料を“月2万円”払っていますが、最後に病院に行ったのは5年前…保険料「100万円」以上が“払い損”だったのでしょうか? 健康保険料を払う意味とは

本記事では、30歳・年収500万円のケースを例に、実際に健康保険料をいくら負担しているのか、そして、病院に行かないとそれは本当に払い損なのかを数字で整理します。

FP2級、AFP、簿記3級

年収500万円の場合、健康保険料はいくら?

会社員の場合、健康保険料は「標準報酬月額」に対して保険料率を掛けて算出され、会社と本人で半分ずつ負担します。協会けんぽの保険料率は都道府県ごとに異なりますが、おおむね10%前後です(令和7年度)。

単純計算で年収500万円、月収は約41万6000円とした場合、保険料率約10%をかけると、健康保険料は月約4万1000円程度になります。このうち、本人負担は半分の約2万円のため、年間では約24万円を健康保険料として支払っている計算になります。

もし5年間まったく病院にかかっていなければ、健康保険の恩恵を受けていないにもかかわらず、本人負担分だけでも約120万円を支払っていることになります。数字だけを見ると、「ほとんど使っていないのに100万円以上払っている」と感じるのも無理はないかもしれません。

5年間受診ゼロなら、本当に払い損?

ただし、健康保険は「使った分だけ得をする」仕組みではありません。そもそも公的医療保険は、病気やけがをした人を社会全体で支える仕組みです。自分が受診していない期間も、誰かの医療費を支えていることになります。

さらに、健康保険には診察や入院費の自己負担が3割で済むという大きな役割があります。例えば、100万円の医療費がかかった場合、自己負担は原則30万円です。加えて「高額療養費制度」があるため、実際の自己負担額は所得に応じてさらに抑えられます。年収約500万円の場合、1ヶ月あたりの自己負担上限は「約8万円+一定割合」が目安となります。

もし大きな病気や事故に遭った場合、健康保険がなければ数十万〜数百万円の医療費を自己負担しなければならない可能性があるということです。受診していない期間は「運よく何も起きなかった期間」であり、健康保険料は「何かあっても医療費に上限がある」という安心を買っているとも言えます。

健康保険料を払う意味と、今できること

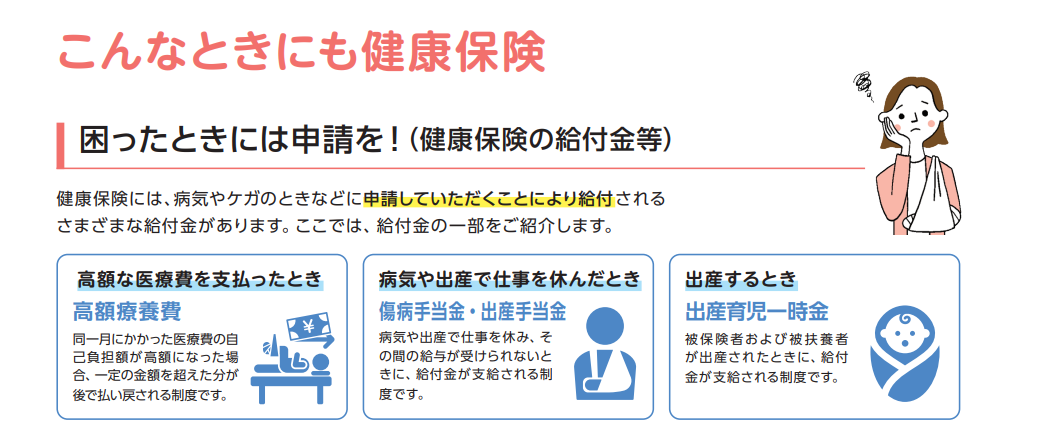

健康保険は、先述のとおり、社会全体で支え合う仕組みです。自分が若く健康なうちは「損」に見えても、将来の自分や家族を守る備えでもあります。また、医療費だけでなく、出産育児一時金や傷病手当金など、働けなくなったときの所得を補償する機能も含まれています(図表1参照)。

図表1

全国健康保険協会「知っておきたい健康保険のはなし」より抜粋

とは言え、「まったく活用していないから損をしているのでは」と感じる人は、定期的な歯科検診の受診などから始めてみるのも一つの選択です。歯科検診は保険適用で数千円程度で受けられ、虫歯や歯周病の早期発見につながり、結果的に大きな治療費を防ぐことにもなります。

毎月給与から引かれる健康保険料は確かに小さくない金額です。しかし、それは「損か得か」で測るものというよりも、リスクに備えるための社会的な仕組みへの参加費とも言えます。

何年も受診していないことは、裏を返せば健康に過ごせている証でもあります。数字だけで損得を判断するのではなく、その役割を理解したうえで向き合うことが大切ではないでしょうか。

出典

全国健康保険協会 令和7年度保険料額表(令和7年3月分から)

執筆者 : 大林郁哉

FP2級、AFP、簿記3級