生命保険の選び方は20代と40代で違う! 年代別のポイント解説

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士

元航空自衛隊の戦闘機パイロット。在職中にCFP(R)、社会保険労務士の資格を取得。退官後は、保険会社で防衛省向けライフプラン・セミナー、社会保険労務士法人で介護離職防止セミナー等の講師を担当。現在は、独立系FP事務所「ウィングFP相談室」を開業し、「あなたの夢を実現し不安を軽減するための資金計画や家計の見直しをお手伝いする家計のホームドクター(R)」をモットーに個別相談やセミナー講師を務めている。

https://www.wing-fp.com/

目次

貯金は三角、保険は四角 保険の目的を考えよう

保険を利用する目的は、万一の事態が生じたときに必要な資金を工面することです。それでは、必要な資金を工面する手段は保険だけでしょうか?

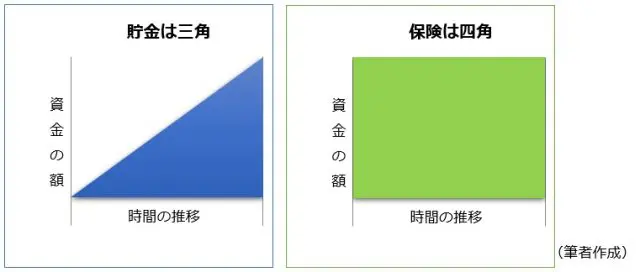

保険以外に資金を工面する方法として考えられるのが貯金です。それでは、貯金と保険はなにが違うのでしょうか? その違いを表す言葉が「貯金は三角、保険は四角」です。

貯金は毎月あるいは毎年など、定期的にお金を貯めていきます。時間の経過とともに増えていくため、図で表すと右肩あがりの三角形になります。

一方、保険は、契約を締結して保険料を支払えば、保険金の支払いが保証されます。契約時点ですぐに保険金が保証されるため、図で表すと四角になります。

ところで、もし万一のことが起きた場合、その時点でお金が貯まっていれば貯金でも賄えますが、そうとは限りません。万一のことは突然起きるため、必要な額が用意できていないということは十分あり得ます。

そう考えると、保険に入っておいた方が安心ということになります。保険に入る際には、貯金では対応できない事態に対して備えるというイメージを持つとよいでしょう。

万が一の備えは3段構えで 遺族年金の仕組みを知ろう

ところで、万一の事態の備えは生命保険だけでしょうか。万一の事態には、死亡、病気、けがなどが考えられますが、ここでは、世帯主が死亡した事態を想定して、その事態に必要な死亡保障について考えてみましょう。

【公的保障】

土台となるのは公的保障制度で、死亡保証で考えるならば遺族年金になります。

【資産収入】

資産や収入も備えとして機能します。死亡時の金融資産、死亡退職金や、配偶者のその後の給与収入があります。

【私的保険】

公的保障と資産収入で補えない場合に、生命保険や共済商品で補うことになります。

すなわち、万一の事態の備えは、3段階で考えることが重要です。そのためには、公的保障制度を理解することが不可欠です。

生命保険で備えるべき必要保障額を知っていますか?

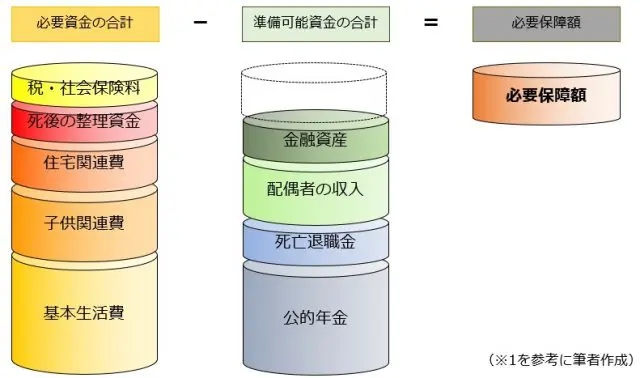

それでは、世帯主が死亡したときに備えて、生命保険でどのくらいの死亡保険金が必要になるのか考えてみましょう。

まず、残された家族が生涯にわたり必要とする生活費、教育費等の子ども関連費、住宅関連費用、死後の整理資金、それに税と社会保険料を積算します。

次に、準備可能な資金の額を計算します。これには、遺族年金や配偶者の老齢年金等の公的年金収入、死亡退職金、配偶者が働いて得られる給与収入、さらに、預貯金などの金融資産が含まれます。

そして、必要資金額から準備可能資金額を引いた額が、必要保障額となり、生命保険等で準備すべき金額となります。

主たる生命保険には4つの種類が その特徴は?

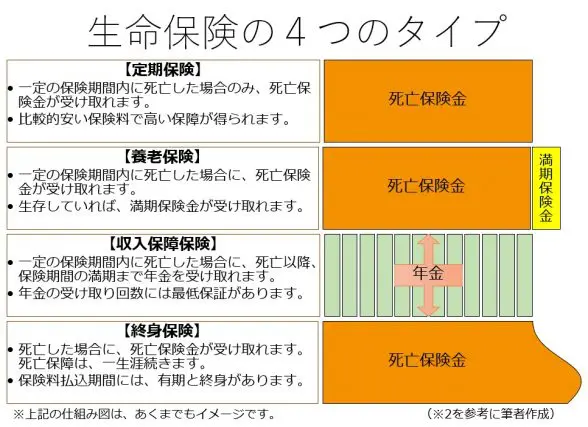

死亡保障を目的とした主たる生命保険には、「定期保険」、「養老保険」、「収入保障保険」、「終身保険」の4種類があります。

定期保険と収入保障保険は、一定の保険期間内に死亡した場合に死亡保険金または年金を支払う保険で、保険期間内に保険事故が発生しなければ保険金は支払われませんので、保険料が比較的安くなっています。

終身保険と養老保険は、死亡保険金または満期保険金が必ず支払われますので、保険料は比較的高くなっています。なお現在、養老保険は、国の低金利政策の影響で保険金額に近い保険料を支払う必要があるため、多くの保険会社が取り扱いを中止しています。

年代別生命保険選びのポイント

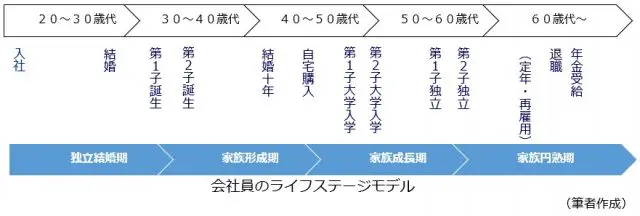

それでは、年代と家族構成に応じた生命保険選びのポイントについて考えてみましょう。ここでは、会社員のライフステージモデルを想定して説明することにします。

まず、独身者については、年齢にかかわらず葬儀費用を生命保険か金融資産で準備するとよいでしょう。独身結婚期にあっては、結婚と同時に配偶者の生活費や住宅関連費が必要になるため、生命保険に加入しましょう。

次に、家族形成期にあっては、子どもの誕生に合わせて子どもの生活費を上乗せするとともに、教育費などの子ども関連費に備える必要がありますので、生命保険の補償額を増やすことを考えましょう。

家族成長期にあっては、子どもの成長進学に伴い必要保障額は減少します。また、自宅を購入して住宅ローンを組むと団体信用生命保険への加入することになり、万一のときにはローンの返済が免除されるようになりますので、住宅関連費が大幅に減少するため、生命保険を見直すことをお勧めします。

家族円熟期においては、子どもが独立し退職金などで金融資産も増えることから、必要保障額は極めて少なくなります。

家族形成期や家族成長期にあっては、必要保障額が大きくなりますので、比較的保険料が低く保障が大きい定期保険や収入保障保険を選択するとよいでしょう。

まとめ

死亡保障に備える生命保険は、結婚、出産、自宅購入(住宅ローン借り入れ)、子どもの独立のタイミングで見直すことが大切です。まだ生命保険を一度も見直したことのない方は、この機会にぜひ一度見直すことをお勧めします。

出典

公益財団法人 生命保険文化センター 生命保険の加入金額の目安は?

公益財団法人 生命保険文化センター 主契約の種類

執筆者:辻章嗣

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士