自動車保険の構造を知っていますか?(その1)

自動車の人気の移り変わりには時代の流れを感じますが、自動車保険は今でも損害保険業界にとっては主要商品です。

今回は3回に分けて、自動車保険はどのように成り立っているか、その構造、仕組みについて解説したいと思います。

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー

東京の築地生まれ。魚市場や築地本願寺のある下町で育つ。

現在、サマーアロー・コンサルティングの代表。

ファイナンシャル・プランナーの上位資格であるCFP(日本FP協会認定)を最速で取得。証券外務員第一種(日本証券業協会認定)。

FPとしてのアドバイスの範囲は、住宅購入、子供の教育費などのライフプラン全般、定年後の働き方や年金・資産運用・相続などの老後対策等、幅広い分野をカバーし、これから人生の礎を築いていく若い人とともに、同年代の高齢者層から絶大な信頼を集めている。

2023年7月PHP研究所より「70歳の現役FPが教える60歳からの「働き方」と「お金」の正解」を出版し、好評販売中。

現在、出版を記念して、サマーアロー・コンサルティングHPで無料FP相談を受け付け中。

早稲田大学卒業後、大手重工業メーカーに勤務、海外向けプラント輸出ビジネスに携わる。今までに訪れた国は35か国を超え、海外の話題にも明るい。

サマーアロー・コンサルティングHPアドレス:https://briansummer.wixsite.com/summerarrow

自動車保険は二層構造になっている

自動車保険は2つの保険から構成されています。

1つは強制保険である自動車損害賠償責任保険(以下、自賠責保険)です。もう1つは、任意保険である自動車保険で、自賠責保険の上に自動車保険が乗る二層構造になっています。そして、その2つが連携して自動車事故への補償を行うことになっています。

自賠責保険とは?

自賠責保険とは、自動車損害賠償保障法(以下、自賠法)に基づく強制保険で、自動車で人身事故を起こした場合、加害者の賠償支払能力を確保することによって被害者の保護を図ることを目的とした保険です。

すなわち、自動車で公道を走るためには国が定める検査を通る必要があり、それを継続検査(通称「車検」)といいます。自賠責保険を掛けることは、継続検査を通るための必要条件になっています。自動車は自賠責保険を掛けなければ公道を走ることができません。

自賠法の目的

自賠法は次の3つの柱から成り立っています。それにより自動車による人身事故の被害者は最低限の補償が受けられるようになっています。

1.加害者側にほぼ無過失責任に近い賠償責任を負わせたこと

法律的な話になりますが、民法では損害賠償の請求をする際、被害者が加害者に過失があったことを証明しなければなりません。

これはそう簡単なことでなく、証拠の収集や法律の規定に基づいた過失の立証が必要になります。

被害者にとっての高いハードルを外すため、自賠法では自分のために車を運転した人が人身事故を起こした場合には、原則として責任を負うこととし、被害者の立証義務を免除しています。

2.自賠責保険の強制締結により基本補償を確保したこと

全ての自動車は自賠責保険証明書をつけなければ、公道を走ってはいけないこととしたため、自賠責保険に基づく被害者に対する最低限の補償を実現しました。

3.政府の保障事業を実施したこと

さらに自賠法では、ひき逃げに遭ったり、自賠責保険のついていない自動車にひかれたりした場合でも、自賠責保険とは別に政府が自動車損害賠償事業を行うことを定めています。

これにより自賠責保険をつけていない自動車にひかれた場合でも、自賠責保険と同様の補償を政府から受けることができるのです。

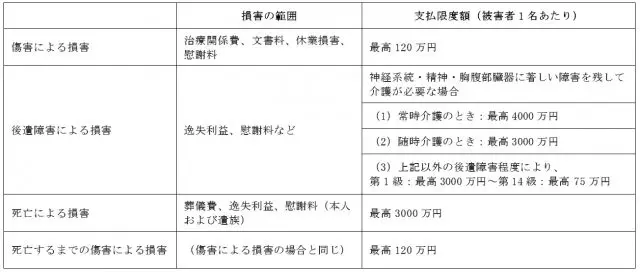

自賠責保険の概要

それでは、自賠法によって成立した自賠責保険の概要を説明したいと思います。自賠責保険による被害者1名あたりの補償は次の通りです。

これで分かる通り、自動車にひかれた被害者の人身事故に関する補償に限られています。その金額も死亡事故で最高3000万円、後遺障害で75万円から4000万円、傷害で最高120万円と被害者にとっては十分な金額ではないかもしれませんが、最低限の補償は得られるものということができます。

自動車損害賠償保障法施行令 第二条をもとに筆者作成。

まとめ

その1では、自動車に関する保険のうち、ベースとなる自賠責保険に関して説明しました。その2以降は、自賠責保険と任意保険である自動車保険の関係、自動車保険の補償内容について説明したいと思います。

[出典]

一般社団法人日本損害保険協会「自賠責保険」

国土交通省「自動車総合安全情報 自賠責保険ポータルサイト」

執筆者:浦上登

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー