保険金は、いざというとき頼りにしたいもの。では、税金はどうなるの?

困っている状況で頼りにしたいおカネという意味で保険金も、公的な給付金・助成金等と似たような位置付けです。では、受け取ったときの税金はどうなるのでしょうか。

AFP認定者,宅地建物取引士

不動産コンサルティングマスター,再開発プランナー

横浜市出身。1981年早稲田大学政治経済学部卒業後、大手不動産会社に勤務。2015年早期退職。自身の経験をベースにしながら、資産運用・リタイアメント・セカンドライフなどのテーマに取り組んでいます。「人生は片道きっぷの旅のようなもの」をモットーに、折々に出掛けるお城巡りや居酒屋巡りの旅が楽しみです。

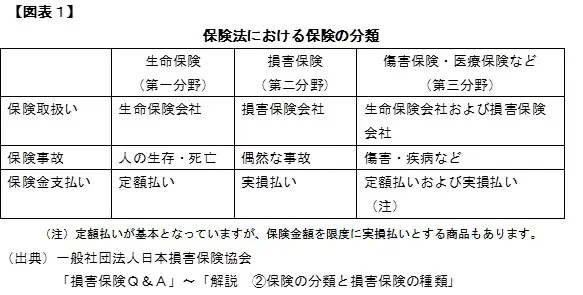

保険は大きく分けて3種類

ひと口に「保険」といってもいろいろなものが身の回りにあふれていますが、まずは【図表1】のように大きく分類されます(※)。

引き受けるリスクや保険期間の違いのために生命保険と損害保険の事業兼営は禁止されていて、どちらにもあてはまらないもの(第三分野)は両方の保険会社が取り扱えるのです。

生命保険や医療保険などで受け取った保険金の税金は

生命保険、医療保険、傷害保険のように「ヒト」に関する保険では、保険会社からの支払金は大きく次の2種類があります。

(1)保険金

・死亡や保険期間満了の場合に、原則として1回支払われる。

・保険金の支払いで、保険契約は終了する。

(2)給付金

・保険期間中に病気やけがなどをした場合に、支払われる。

・複数回支払われることもあり、期間中は保険契約が継続する。

「〇〇保険金」と呼ばれていても実際には上記(2)、そして「△△給付金」でも実は上記(1)の場合があります。それによって税金の扱いも変わるので、注意が必要です。

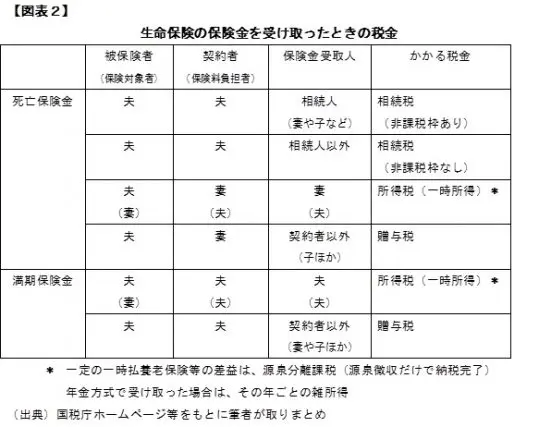

上記の(1)保険金を受け取ったとき、本人(夫)・妻・子などにとって【図表2】のように「相続税」、「所得税(および住民税)」、「贈与税」のいずれかの対象となります。

上記の(2)給付金については、所得税法(第9条1項17号)の「・・・・心身に加えられた損害又は突発的な事故により資産に加えられた損害に基因して取得するもの・・・・」などの規定により、非課税とされます。

非課税なので申告は不要ですが、確定申告で医療費控除を受けようとする場合には、病院などに支払った医療費から入院給付金等で受け取った分は差し引かなければなりません。

なお、一定期間ごとに受け取れる生存給付金(祝金)は課税対象(一時所得)です。

損害保険で受け取った保険金の税金は

次に損害保険に関しては、事故により支払われる保険金は前述の所得税法の規定などにより、生命保険などの給付金と同じように非課税となります。

ただし、死亡保険金については、先ほどの【図表2】の死亡保険金と同じ取り扱いです。

なお、損害保険は主として「モノ」に対する保険です。生命保険などの給付金と同じように契約期間内に複数回支払われる可能性はあります。しかし、火災保険や地震保険で対象の家屋が「全損」になったりすると、対象のモノがなくなったという理由で契約終了となります。

まとめ

保険に加入する理由は、いざというときの備えが大半です。後から税金がかかって受け取った金額が目減りしてしまうようなことは避けたい。そんな思いの方は多いでしょう。

なお、課税とされるものでも必要経費を差し引いたり、控除や非課税枠を適用した後の所得額によっては、税額が軽減されたり課税対象とならない場合があります。

以上、ざっとしたところを説明いたしましたが、保険金を受け取る場合には【税金がかかって受取金額が目減りすることがないのかどうか】を早めに専門家などに相談して確認しておくと安心だと思います。

[出典](※)一般社団法人日本損害保険協会 「損害保険Q&A」~「解説 ②保険の分類と損害保険の種類」

執筆者:上野慎一

AFP認定者,宅地建物取引士