賃貸の火災保険、不動産会社に言われるがまま決めて大丈夫?加入時の注意点とは?

住宅ローンを組むときには火災保険加入は必須となっている場合がほとんどです。

では、賃貸住宅に住む場合、火災保険はどのようにしたらよいのでしょう。

不動産会社から勧められる火災保険に加入すれば大丈夫でしょうか?

そこで賃貸の火災保険について見ていきたいと思います。

CFP(日本FP協会認定会員)

1級FP技能士(資産設計提案業務)

住宅ローンアドバイザー、住宅建築コーディネーター

未来が見えるね研究所 代表

座右の銘:虚静恬淡

好きなもの:旅行、建築、カフェ、散歩、今ここ

人生100年時代、これまでの「学校で出て社会人になり家庭や家を持って定年そして老後」という単線的な考え方がなくなっていき、これからは多様な選択肢がある中で自分のやりたい人生を生涯通じてどう実現させていくかがますます大事になってきます。

「未来が見えるね研究所」では、多くの人と多くの未来を一緒に描いていきたいと思います。

https://miraiken.amebaownd.com/

賃貸で火災保険って必要でしょうか?

賃貸住宅に住むにあたり、法律的には火災保険の加入は必須ではありません。しかし、一般的には賃貸契約を結ぶ際に火災保険加入が条件のひとつとなっているケースが多いです。その大きな理由のひとつとして、火災保険に加入していないと、借りている物件に破損などが生じた場合に大家さんに対して損害賠償責任を負うリスクが生じる可能性があるからです。

火災保険加入が条件になっていない賃貸住宅であれば、火災保険に加入するかしないかは自分で決めることになります。

また、加入する火災保険は自分で選択できます。必ずしも不動産会社が勧めてくる保険に加入しなくてはならないということはありません(一部には火災保険が指定されている不動産会社もあります)。

勧められたままに入ってしまうと無駄な補償がついていたり、保険料が他の保険会社よりも高かったりします。勧められたまま安易に加入しないためにも火災保険については下調べをしておくことが大切です。

賃貸で火災保険はどのように選べばいいでしょうか?

賃貸で火災保険を選ぶときに特に検討が必要な3つの保険について見ていきます。

■借家人賠償責任保険

日本では火災に関連する法律として、いわゆる失火責任法というものがあり、これは重大な過失がない火災においては損害賠償請求ができないというものです。しかし、賃貸契約には借りた物件を元どおりにして返すという契約内容が基本的に記載されています。これを「原状回復義務」といいます。

万が一火事を起こしてしまった場合や漏水などで損害が生じた場合などに、借りている物件を原状回復した状態で大家さんに返せなくなったとき、民法第415条の債務不履行による損害賠償責任が発生します。

そのため賃貸住宅であっても、高額になる可能性のある大家さんへの賠償責任のために、借家人賠償責任保険は加入する必要がある保険といえるでしょう。なお、借家人賠償責任保険は火災保険の特約になっていることが一般的です。

■家財保険

火災保険の補償対象は大きく建物と家財に分けられます。建物だけ、家財だけ、またその両方を補償対象にすることができます。火災保険で補償対象を家財だけにしたものを一般的に家財保険と呼びます。建物の火災保険は大家さんが加入していますので、家財保険は自分の家財である家具や電化製品、所持品などにかける保険ということになります。

家財保険では、補償の範囲を選択することができ、火災以外にも水ぬれや盗難、破損・汚損なども補償の対象とすることができます。

自分の家財に損害があったときでも自己資金から買いそろえるなどの対処ができる資金的に余裕のある人は必ずしも加入する必要はないかもしれませんが、世帯人数が多ければ多いほど所有している家財の額も多い傾向にあるようです。

また子どもやペットのいる家庭では、テレビなどの家電を倒してしまったりパソコンに飲み物をこぼして壊してしまったりするなどのケースも少なくないようです。自分のミスで建物や家財を壊してしまった場合の破損・汚損が補償の対象に含まれていれば、家族構成によっては家財保険はより利用できる可能性が高くなると思われます。

家財の保険金額(補償額)を考えるにあたり、理想は所有する家財の主なものを新規に買った場合の金額を合計していく方法です。

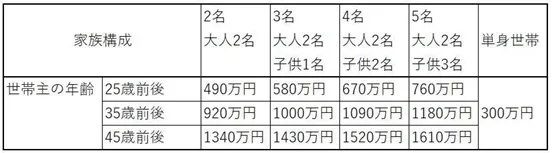

しかし、年齢が上がったり、家族の人数が多くなったりすると持ち物が増えることもあり、計算するのは大変かもしれません。そこで、世帯主の年齢や家族構成で保険金額を決める「簡易評価」という方法があります。

以下はその簡易評価表の一例です(保険会社によって金額には若干ばらつきがあります)。こちらを目安としながらも、時間の許す限り主な家電や家具の実際の金額を見積もって調整したほうが保険料も抑えられます。

※損保ジャパン 「家財新価一覧」より筆者抜粋

なお、損害の原因が地震の場合は、家財保険では家財の補償はされません。もし地震にも備える場合には、地震保険の加入を検討する必要があります。地震保険は火災保険とセットでないと入れませんが、地震保険については要件を満たしていれば保険料控除の対象となりますので、税金の還付を受けることができることも知っておいてください。

■個人賠償責任保険

個人賠償責任保険は身の回りの身近な事故についての保険となります。例えば、水漏れで階下の部屋に損害を与えた場合や、飼い犬が他人にを負わせてしまった場合などが補償対象に該当します。アパートなどの集合住宅の場合、漏水は最も起こり得る事故です。漏水は高額な修理代を請求される可能性が高いので、集合住宅に住む場合などは加入しておくと安心です。

個人賠償責任保険は、契約内容にもよりますが、月額数百円程度と少額な保険料で日常生活における損害賠償責任を補償してくれる保険です。

なお、個人賠償責任保険は、火災保険だけでなく、傷害保険、自動車保険など、他の保険の特約として付帯契約するのが一般的で、クレジットカードに付帯している場合も多くあります。そのため、個人賠償責任保険に加入する際は、まずご自身やご家族が既に加入されている保険や、所有されているクレジットカードで付帯契約をしていないか確認してみてください。

他の保険で補償の内容や範囲が重複しても、この保険は実損分しか補償されませんので、保険料が無駄になることがないように補償範囲を確認しておくことが大切です。

まとめと注意点

火災保険は不動産会社からいわれるままに入る必要はありません。複数の保険会社の見積もりを取るなどして、不要な補償は削るなど、家族の生活状況に合わせて加入しましょう。

また、火災保険の重複加入にも注意が必要です。賃貸住宅から賃貸住宅へ引っ越しする場合、引っ越し前に契約していた火災保険を忘れて新たに加入すると、前の保険の保険期間が残っていると重複契約になります。100万円の家財保険に重複して入っていても、受け取れる補償額は合計200万円ではなく、100万円までとなります。不要な保険は忘れず解約しましょう。

出典 損害保険ジャパン株式会社 「家財新価一覧」

執筆者:小山英斗

CFP(日本FP協会認定会員)