「子どもが急に大学に進学したいと言い始めたが、資金準備が十分でない」 想定外の資金不足に対応する為の奨学金 上手に活用する方法

今回から急な出費にも対応できる「借りる」方法について紹介していきます。

「借りる」方法は、主に「日本学生支援機構の奨学金」と「日本政策金融公庫の国の教育ローン」、そして「民間の金融機関の教育ローン」があります。今回は「日本学生支援機構の奨学金」について解説していきます。

CFP(R)認定者・VBAエキスパート(Excel)

主に小さいお子様をお持ちのご家庭からのご依頼が多く、教育費や住宅費、退職後の生活資金など長期的に考えた家計のアドバイスをしています。ご相談者は幅広く、上場企業だけでなく中小企業にお勤めの方や自営業者、公務員の方などで、年収も300万円から1,000万円までいらっしゃいます。住宅ローンや保険選び、将来の資金計画などでお悩みでしたらお気軽にお問い合わせください。

https://fp-writers.com/

■自分に合った商品の選び方:https://fp-choice.net/

大学に行きたい人のためのJASSO奨学金

「早めに準備してきたけれど、学費が足りない」「子どもが急に大学に進学したいと言い始めたが、資金準備が十分でない」といった予定外の資金不足に対応できるのが、奨学金や国の教育ローン、民間の金融機関の教育ローンなどです。

今回は、「奨学金」について解説していきます(奨学金給付型は「もらう」に分類されますが、解説の都合上、ここで扱っています)。

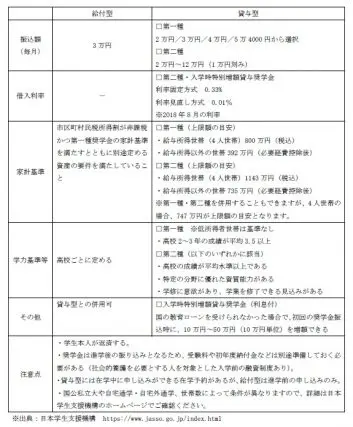

日本学生支援機構(JASSO)の奨学金には、「給付型」と「貸与型」があります。対象となる学校や通学方法などにより条件が異なりますので、ここでは「私立大学へ自宅から通学する場合」で確認します。

<JASSOの奨学金 私立大学(自宅通学)>

「貸与型」には「第一種」と「第二種」、「入学時特別増額貸与奨学金」があります。「第一種」は無利息、「第二種」と「入学時特別増額貸与奨学金」は利息付となります。

「給付型」は返済不要の奨学金、「貸与型」は卒業後に返済していく奨学金です。「第一種」は無利息ですが、「第二種」より基準が高くなっています。

JASSOが公表している平成29年度の採用候補者数を見ますと、第一種は基準を満たした17万2027人のうち採用候補者数は13万2003人、第二種は基準を満たしていれば採用候補者になっており、23万1154人となっています。

在学中に必要な費用と卒業後の返済額をシミュレーションし、貸与額を決定することになります。

奨学金のシミュレーションで資金計画を立てる

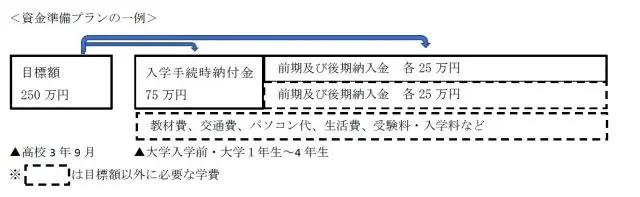

大学資金を準備する第2回で、一例として紹介した資金準備プランをもとに奨学金のシミュレーション(貸与型第二種)をしてみます。

この例では、とある大学の文化系学部の学費を参考にしています。この大学では大学1年生後期から大学4年生後期までは計7回の納入金が必要となり、一回分は50万円です。納入金一回分の半分にあたる25万円を事前に用意した資金から出せるようにし、残りの25万円は毎月の収入から支出すると想定します。入学金75万円+納入金1回分の半分で25万円×7回分=250万円。ですので、入学までに250万円を用意しておくプランとなっています。

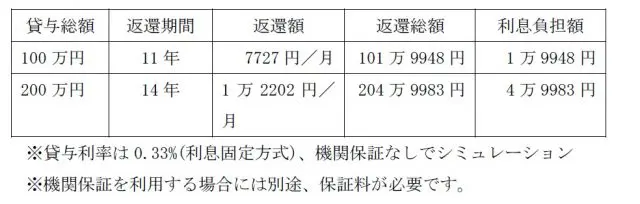

[シミュレーション結果(貸与型第二種)]

予定外の支出などで、入学手続き時納付金は足りたものの、在学中の学費が払えなくなることも考えられます。上記の例ですと、前期および後期納入金各25万円(納入金の半分である25万円を用意しておくプランですので、残りの半分)の不足を想定すると、納入金7回分なので合計で175万円となります。ここでは貸与総額100万円と200万円でシミュレーションしましたので、目安としてご覧ください。

貸与額を決定するためには、返済額のシミュレーションに加え、在学中と卒業後の資金計画を立てておくと安心です。

・在学中の資金計画:在学中に必要な費用を考える

⇒ 貸与額の決定

・卒業後の返済計画:卒業後の収入と支出を大体でよいので予想し、返済期間中の収支を確認する

⇒ 返済可能かどうかの判断材料

奨学金は貸与利率がかなり低く、利息負担額が軽いという大きなメリットがありますが、借金であることには変わりありません。卒業後の返済計画も立て、余裕をもって返済できるかどうか確認しておきましょう。ご本人と一緒に、エクセルなどを利用したプラン作りをお勧めします。

なお、進学後、学校に「進学届」を提出するなど、所定の手続きを経て初めて「奨学生」となります。それまでは、採用候補生に過ぎません。結果的に不要であれば「進学届」を出さなければキャンセル扱いとなります。

貸与型奨学金の場合、入学前に申し込む「予約採用」と、在学中に申し込む「在学採用」があります。「在学採用」の場合、成績や経済状況の審査に加え、学校ごとに採用枠があります。そのため、利用できないことも考えて、「予約採用」から申し込んでおいた方がいいでしょう。

次回は国の教育ローンについて解説します。

出典:日本学生支援機構

※表1は日本学生支援機構の「奨学金」の部分を参考に作成されました。

※表2は日本学生支援機構の「奨学金貸与・返還シミュレーション」を参考に作成されました。

Text:藤 孝憲(とう たかのり)

CFPR認定者・VBAエキスパート(Excel)