あなたは大丈夫?万が一のときの他人のための準備はできていますか?

では、その万が一を、他人に与えてしまった場合の備えはどうでしょうか?

偶然の事故によって他人を死傷させたり、他人の物に損害を与えたりした場合に、その損害に対して法律上の損害賠償責任を負うことがあります。このときの備えとして「賠償責任保険」という保険があります。

賠償責任保険にはいくつかの種類があります。主に企業などの法人が加入するものに「生産物賠償責任保険」や「店舗賠償責任保険」などがありますが、ここでは個人が賠償責任に対して、どの程度の備えをしているか見てみます。

CFP(日本FP協会認定会員)

1級FP技能士(資産設計提案業務)

住宅ローンアドバイザー、住宅建築コーディネーター

未来が見えるね研究所 代表

座右の銘:虚静恬淡

好きなもの:旅行、建築、カフェ、散歩、今ここ

人生100年時代、これまでの「学校で出て社会人になり家庭や家を持って定年そして老後」という単線的な考え方がなくなっていき、これからは多様な選択肢がある中で自分のやりたい人生を生涯通じてどう実現させていくかがますます大事になってきます。

「未来が見えるね研究所」では、多くの人と多くの未来を一緒に描いていきたいと思います。

https://miraiken.amebaownd.com/

自動車保険(任意保険)は生命保険と同じぐらい高く意識されている

多くの人にとって身近な賠償責任保険として思い付くのは、「自動車保険(任意保険)」ではないでしょうか?

任意の自動車保険の基本補償は3つあります。

(1)相手への賠償責任

(2)本人や家族の傷害

(3)車両

このうち、自動車(原動機付き自転車を含む)は法律によって、(1)の相手への賠償責任にあたる「自賠責保険(強制保険)」を付けることが義務付けられています。

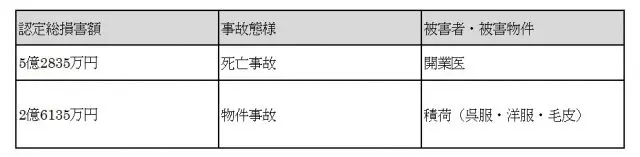

しかし、自賠責保険では被害者一人当たりの死亡について保険金額の上限を3000万円としているため、それを上回る損害賠償額に備えるために任意保険が必要とされています。実際、損害保険料率算出機構の自動車保険の概況(2017年度)には、以下のような高額賠償判決例が記載されています。※2

任意保険は言葉どおり加入は任意ですが、同概況の統計によると、対人賠償(対人賠償保険、対人賠償共済)の加入率は自動車保険と自動車共済を合計して87.8%です。また、保険金額を無制限としている契約が、実に99%以上となっています。

生命保険と同じように、自動車に関しては他人のけがや死亡に対しても、多くの人が備えていることが分かります。

日常生活で起きた事故のための個人賠償責任保険

もうひとつ、よく聞かれる賠償責任保険として、「個人賠償責任保険」があります。

個人が日常生活で起きた事故により他人を死傷させたり、他人の物に損害を与えたりした場合、その損害に対して法律上の損害賠償責任を負うことで保険金が支払われます。

以下にいくつか例を挙げます。どれも日常生活で起こりうる事故かと思います。

・自転車で歩行者にぶつかりけがをさせた

・買い物中に誤って商品を壊した

・飼い犬が他人を嚙んでけがをさせた

・子供の投げたボールが他人の家の窓ガラスを割った

・階段で転んで他人を巻き込んでけがをさせた

自転車で歩行者をはねてしまった事故では、賠償額が9000万円を超える事例もあります。では、どれくらいの人がそれらに備えているでしょうか?

個人賠償責任の加入方法には、単独で加入する方法、火災保険や自動車保険の特約として付加する方法、そのほかクレジットカードに自動付帯されている場合があるため、統計数字としては明確に表れていないようです。

しかしながら、いくつかの組織が実施したアンケート調査で、ある程度の加入状況が見て取れます。

ファイナンシャルプランナーによる無料の保険相談サービスを提供する、保険マンモス株式会社が2015年1月に実施したアンケート結果によると、個人賠償責任保険の認知率は62.7%、加入率は33.8%でした。

さらに、横浜市が2017年の5~6月に実施した自転車保険に関するアンケートでは、自転車を利用していると回答した人のうち、何らかの自転車保険に入っていると回答した人は45.4%でした。

生命保険や自動車保険の加入率と比較すると、日常生活の賠償責任に対する意識はまだあまり高いとは言えないかもしれません。

個人賠償責任保険の必要性と注意点

加入率はそれほど高くない個人賠償責任保険ですが、日常生活で起きうる賠償責任の損害額はいくらになるか分かりません。過去に高額な賠償判決例もあることから、予想できない損害をカバーする保険本来の目的からすると、加入する価値はあるのではないでしょうか。

また、保険料は月に200円程度と決して高くありませんし、一つ加入することで本人だけでなく、配偶者や生計を一にする同居の家族や、別居の未婚の子(仕送りを受けている学生など)までカバーされます。

ただし、いくつか注意点もあります。

・既存契約の再確認

個人賠償責任保険はさまざまな形で加入(特約で付加されているなど)できるため、すでに加入していることに気付かないでいるケースもあります。家族の誰かがすでに加入している場合は、新たに加入する必要はないため、既存の保険契約を再確認することが必要です。

・個人賠償責任の対象とならないもの

主に業務遂行上の賠償事故、自動車による賠償事故、預かっている物に対する賠償責任、闘争行為によるけがなどは補償の対象となりません。また、地震、噴火、これらによる津波が原因の場合は免責となります。

・示談交渉サービス付きかの確認

今は示談交渉サービスが付いているものが主流となっているようですが、必ずしも付いているとは限りません。被害者と直接交渉するのはかなり大変かと思いますので、示談交渉サービスはあった方がいいと思います。

個人賠償責任保険は、安い保険料で補償対象が広く、高額な賠償責任もカバーされるため、保険らしい保険と思いますがいかがでしょうか?

Text:小山 英斗(こやま ひでと)

CFP(日本FP協会認定会員)