今や2.6人に1人が奨学金を利用?奨学金の借り方と注意点とは

今や奨学金を借りることは、恥ずかしい時代ではないといえるでしょう。とはいえ、学業を奨励するために融通するお金は、どこか前向きの響きこそあるものの、その実、学生時代から背負う借金にほかなりません。

借りる時に重要なことをよく認識していないと、人生の階段を上るはずが、逆に転落人生になってしまうので注意が必要です。

一級ファイナンシャル・プランニング技能士

CFP®

ロングステイ・アドバイザー、住宅ローンアドバイザー、一般財団法人女性労働協会 認定講師。IFPコンフォート代表

横浜市出身、早稲田大学卒業。大手金融機関に入行後、ルクセンブルグ赴任等を含め10年超勤務。結婚後は夫の転勤に伴い、ロンドン・上海・ニューヨーク・シンガポールに通算15年以上在住。ロンドンでは、現地の小学生に日本文化を伝えるボランティア活動を展開。

CFP®として独立後は、個別相談・セミナー講師・執筆などを行う。

幅広い世代のライフプランに基づく資産運用、リタイアメントプラン、国際結婚のカップルの相談など多数。グローバルな視点からの柔軟な提案を心掛けている。

3キン(金融・年金・税金)の知識の有無が人生の岐路を左右すると考え、学校教育でこれらの知識が身につく社会になることを提唱している。

ホームページ:http://www.iwanaga-mari-fp.jp/

そもそも奨学金を借りてまで進学するメリットはあるのか?

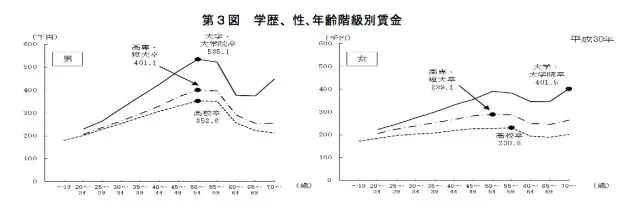

本来、学業は追及したいものが学べばよいはずです。学業が好きでなければ、社会に出て働くという選択肢も有意義に思えます。ところが、実際社会に出てからの賃金の推移をみると、学歴差による賃金差は明確に存在しています。

厚生労働省の平成30年度「賃金構造基本統計調査」によると、賃金がピークとなる時の格差は、男性(50~54歳)が、大学・大学院卒が54万円なのに対し、高校卒は35万円です。

一方女性は、大学・大学院卒(70歳~)が40万円に対し、高校卒(50~54歳)は23万円となっています。

厚生労働省/平成30年度「賃金構造基本統計調査」

ここまで賃金格差が明確になると、学業を志す意思のある人は、奨学金を利用しても大学へ進学する方が、その返還を考慮しても将来的に生涯賃金が高くなる可能性があるといえます。

奨学金の借り方

奨学金には、日本学生支援機構が扱っているものだけでも、給付型と貸与型の二種類があります。給付型は返還の義務がなく、もらえるものですが、申込資格は住民税非課税世帯や生活保護世帯などの要件に該当する人です。

貸与型は、返還の義務がありますが、申込基準は給付型より緩やかになります。

無利息で借りられる第一種は、申込時までの成績の平均値が3.5以上、その他家計基準は状況により変わりますが、例えば会社員家庭の一人っ子であれば、年収657万円が父母の年収上限額の目安です。

利息付で借りる第二種は、高等学校などの学業成績が平均水準以上と認められ、家計基準は、会社員家庭の一人っ子の場合、1,009万円が年収上限額の目安です。

<支給月額>

自宅通学か否か、通う大学が国公立か私立かで変わりますが、

給付型:2万円~4万円

貸与型:利息のない第一種は2万円~約6万円、利息のある第二種は2万円~12万円

です。

<利率>

平成30年3月現在、固定方式が0.14%、見直し方式(いわゆる変動利率)は0.01%となっています。いずれの方式も、年3%が上限で在学中は無利息です。

<申し込み時期>

給付型は、高校3年時の夏前に、在学している高校を通じて行う一回のみですので、注意が必要です。貸与型は、高校3年時に在学している学校を通じて行うのが一般的ですが、大学進学後も、大学を通じて申請することができます。

借りる際の注意点

<給付時期>

奨学金の採用が決まり入学校が決まると、奨学金の給付が受けられますが、気を付けなければならないのは、給付は4月から始まるという点です。入学金などの支払いには間に合いませんので、その充当分は、別途用意しておくか、親が教育ローンなどで用立てる必要があります。

<借りすぎない>

奨学金は個人の通帳に振り込まれるので、借りている意識が薄らぎがちですが、卒業後には返還しなければならないので、借りる金額が多ければ多いほど、後々返すのが大変です。

社会人になっても、税金や社会保険料で手取りは思ったより少なくなることも考え、必要最低限の金額を借りましょう。第一種(利息なし)と第二種(利息あり)を併用した場合は、利息のある方から早めに返還する意識があるとよいでしょう。

返還が滞ると、信用情報に登録されてクレジットカードを作れなくなる、あるいは住宅ローンが組めなくなるなどの場合もあり得ます。

執筆者:岩永真理(いわなが まり)

一級ファイナンシャル・プランニング技能士