子どもが大きな病気になったらどんな公的制度が利用できる?

子どもが大きな病気にかかった場合、子どもの体調が非常に心配です。さらに、入院等にどのくらいの費用がかかるのか不安を感じるでしょうし、公的な補助制度がどのくらい整備されているのかについても気になるところです。今回は、子どもが大きな病気になった際に利用できる公的制度について解説します。

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員

聞くのは耳ではなく心です。

あなたの潜在意識を読み取り、問題解決へと導きます。

https://marron-financial.com

子どもの医療費の助成制度

現在、子どもが病気にかかった際の助成制度には、以下のようなものがあります。

■乳幼児医療費助成制度・子ども医療費助成制度

子ども(主に中学生まで)の医療費の一部または全額を自治体が負担する制度です。助成を受ける際、自治体によっては所得制限などの要件をクリアする必要があります。したがって、助成制度を利用する際には、必ず住んでいる自治体の窓口に問い合わせるようにしてください。ちなみに、東京都における助成内容は以下のとおりです。

1.対象者:都内各区市町村内に住所を有する6歳に達する日以後の最初の3月31日までの乳幼児(義務教育就学前までの乳幼児)を養育している方。

○対象とならないケースもあります。それは以下のケースです。

●国民健康保険や健康保険など各種医療保険に加入していない乳幼児

●生活保護を受けている乳幼児

●施設等に措置により入所している乳幼児

2.所得制限:なし

3.助成範囲:国民健康保険や健康保険など各種医療保険の自己負担分(自治体によっては入院時食事療養標準負担額についても助成してもらえる場合もあります)。

(1)医療保険の対象となる医療費、薬剤費等

(2)交通事故などの第3者行為を原因とするものであっても、医療保険が適用された場合(ただし、別途確認が必要な場合や、損害賠償請求権の譲渡が必要な場合があることに注意が必要です)

●健康診断や予防接種、入院時の差額ベッド代など医療保険の対象とならないもの

●健康保険組合等から支給される高額療養費・附加給付に該当する医療費

●他の公費医療で助成される医療費、など

4.助成方法:保険を扱う医療機関で保険証と医療証を提示し、受診します。もしも県外などの対象外の医療機関で受診した場合は、一度自己負担額を支払い、その後その領収書をお住いの自治体の窓口に提出して還付してもいます。

5.手続方法:お住いの自治体の窓口に申請し、「医療証」を交付してもらいます。

(参考:東京都福祉保健局「乳幼児医療費助成制度(マル乳)」(※1))

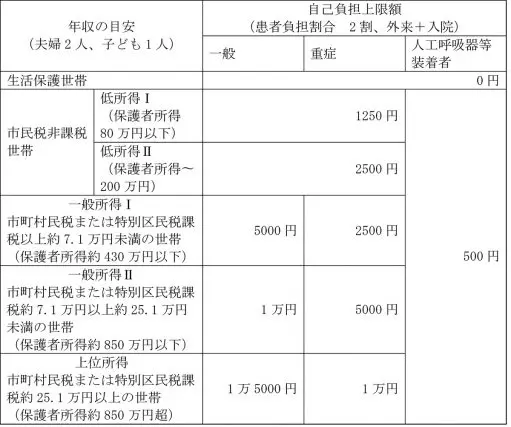

■小児慢性疾患医療費助成制度

小児慢性特定疾病にかかっている18歳未満の児童等について、健全育成の観点から、患児家庭の医療費の負担軽減を図るため、その医療費の自己負担分の一部が助成されます。制度の詳細については以下のとおりです。

1.対象者:白血病や骨髄異形成症候群、ユーイング肉腫などの小児慢性特定疾病にかかっており、厚生労働大臣が定める疾病の程度である児童など(厚生労働大臣が定める疾病の程度については以下のとおり)

●慢性に経過する疾病であること

●生命を長期に脅かす疾病であること

●症状や治療が長期にわたって生活の質を低下させる疾病であること

●長期にわたって高額な医療費の負担が続く疾病であること

原則18歳未満の児童等が対象ですが、18歳到達時点において本事業の対象になっており、かつ、18歳到達後も引き続き治療が必要と認められる場合には、20歳未満の方も対象となります。

2.自己負担額

入院時の食事については2分の1の額が自己負担額となります。また、ここでいう重症とは、以下のいずれかに該当する状態をいいます。

●高額な医療費が長期的に継続する者(医療費総額が5万円/月(例えば、医療保険の2割負担の場合、医療費の自己負担が1万円/月)を超える月が年間6回以上ある場合)

●現行の重症患者基準に適合するもの

さらに、この助成制度はあらかじめ知事が指定した医療機関(指定医療機関)で医療を受けた場合のみ、医療費の助成が受けられます。指定医療機関以外で受診した場合は、原則として助成の対象とはならないことに注意が必要です。

(参考:小児慢性特定疾病情報センター「医療費助成」(※2))

■未熟児の養育医療

未熟児で、入院して養育を受ける必要があると医師が認めた乳児(0歳児)を対象とし、医療保険を適用した場合の患者自己負担額が助成される制度です。ただし、世帯所得に応じて一部負担が発生する場合があります。対象となる乳児および症状については以下のとおりです。

●出生時体重が2000g以下の乳児

●上記以外の乳児で生活力が特に弱く、「対象となる症状」のいずれかの症状を示す乳児

●けいれん、運動異常

●体温が摂氏34度以下

●強いチアノーゼなど呼吸器、循環器の異常

●くり返す嘔吐(おうと)など消化器の異常

●強い黄疸(おうだん)

この未熟児に対する養育制度についても、全国の指定された養育医療機関のみで受けることができます。

(参考:東京都福祉保健局「未熟児の養育医療」(※3))

■自立支援医療(育成医療)

18歳未満の児童で体に障害を有する、または現存する疾患が当該障害または疾患に関わる医療を行わないときは、将来において障害を残すと認められる場合で、手術等によって障害の改善が見込まれる方が対象です。

原則、治療費の1割が自己負担額となる制度です。この制度の利用にあたっては、所得制限があるほか、全国の指定された指定自立支援医療機関でしか利用できないことに注意が必要です。

(参考:厚生労働省|自立支援医療(育成医療)の概要(※4))

■結核児童に対する療育給付

18歳未満の児童で、結核にかかっている方のうち、その治療のため医師が長期の入院を必要と認めた方を対象とし、治療に要する費用の一部が助成されます。ただし、所得制限がありますので注意してください。また、対象の児童には、療養生活に必要な日用品と学校教育を受けるのに必要な学用品が支給されます。

(参考:東京都福祉保健局「結核児童の療育給付」(※5))

子どもがかかりやすい病気

子どもが病気にかかった際の助成制度と併せて、子どもがかかりやすい病気についても知っておきましょう。

■0~2歳

生まれてすぐの子どもは、免疫力が低い傾向にあります。したがって、ワクチンで予防できない「手足口病」や「プール熱」「ヘルパンギーナ」などの病気にかかりやすいといえます。

■3~5歳

3歳くらいからある程度の免疫力はついてきます。ただし、重症化すると重い病気になりやすいのが、「熱中症」「気管支炎」「胃腸炎」などです。

■6~12歳

この年代になると、慢性疾患に気をつける必要があります。風邪が原因で急性腎炎になり、それが慢性化して慢性腎炎になり、慢性心不全から人工透析へとつながるケースもあります。そのようなことにならないように、たかが風邪と思わず迅速に対応するようにしましょう。

まとめ

子どもにかかる医療費は、ほとんどの自治体で助成が行われています。

助成の種類や一部の自治体によっては、所得の状況により自己負担額が発生するケースがありますが、大人が病気で入院する場合と比べると、子どもの医療費については助成が充実しているともいえます。とはいえ、もしも大きな病気にかかり入院することになると、入院中の食事代や差額ベッド代は助成の対象外になることを覚えておきましょう。

(※1)東京都福祉保健局「乳幼児医療費助成制度(マル乳)」

(※2)小児慢性特定疾病情報センター「医療費助成」

(※3)東京都福祉保健局「未熟児の養育医療」

(※4)厚生労働省|自立支援医療(育成医療)の概要

(※5)東京都福祉保健局「結核児童の療育給付」

執筆者:新井智美

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員

【PR】子どもの教育費はいくらかかるの?かんたん30秒でシミュレーション