奨学金が返済できない・・中には破産申請も? 奨学金を借りる時の利率ってどのぐらい?

なかには破産申請した人もいて、奨学金返還の負担はとても重いものという印象を持ちますが、貸与型奨学金の利率はどのくらいなのでしょうか。

CFP(R)認定者

宅地建物取引士、住宅ローンアドバイザー

蟹山FPオフィス代表

大学卒業後、銀行勤務を経て専業主婦となり、二世帯住宅で夫の両親と同居、2人の子どもを育てる。1997年夫と死別、シングルマザーとなる。以後、自身の資産管理、義父の認知症介護、相続など、自分でプランを立てながら対応。2004年CFP取得。2011年慶應義塾大学経済学部(通信過程)卒業。2015年、日本FP協会「くらしとお金のFP相談室」相談員。2016年日本FP協会、広報センタースタッフ。子どもの受験は幼稚園から大学まですべて経験。3回の介護と3回の相続を経験。その他、宅地建物取引士、住宅ローンアドバイザー等の資格も保有。

有利子なのは第2種奨学金

大学や専門学校への進学で学費の準備に不安があるなら、頼りになるのが奨学金です。奨学金には返済の必要がない給付型と、卒業後に働きながら返済する貸与型がありますが、日本の奨学金の多くは貸与型です。

貸与型の奨学金は卒業後に返済をするものですから、学生向けのローンだと考えてもよいでしょう。奨学金を借りる大学生の約8割が利用している、日本学生支援機構の奨学金もほとんどが貸与型で、無利子の第1種奨学金と有利子の第2種奨学金があります。

奨学金の利率はいつ決まる?

第2種奨学金の利息には、高めだけれども利率がずっと変わらない利率固定方式と、当初は低いけれど5年ごとに利率を見直す利率見直し方式があり、奨学金を申し込む際、どちらかを選ばなければなりません。

ただし、申し込みの時点では、利率がどのくらいになるかはわかりません。在学中、奨学金を受給している間は利息がかからず、奨学金の貸与が終了する月に利率(上限3.0%)が決定します。そして、翌月から利息が発生します。

つまり、卒業する3月に貸与が終了するのなら、4月から利息が発生します。

2018年3月に卒業した学生に適用された利率は、利率固定方式で0.27%、利率見直し方式で0.01%です。同じ月で、メガバンクの住宅ローンの利率は、低いところでも10年固定が0.8%、変動金利が0.625%くらいですから、それと比べれば、奨学金の利率は2分の1以下です。

奨学金返還の負担はどのくらい?

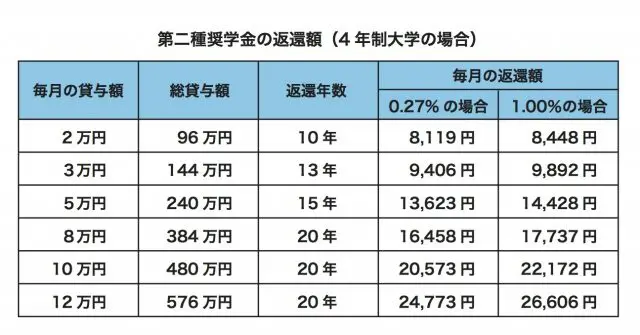

奨学金返還の期間と毎月の返還額は、総貸与額によって自動的に決まります。例えば、第2種奨学金を毎月10万円、4年間借りると、総貸与額は480万円になり、毎月2万円と利息を20年かけて返還することになります。

第2種奨学金を4年間借りたときの具体的な返還額を、利率0.27%と1.00%の場合で計算してみました。

利率が0.27%なら、毎月10万円を4年間、つまり合計480万円借りても、支払う利息は月に573円です。利息額だけ見れば決して多くはありませんが、大卒の平均的な初任給は20万円程度ですから、毎月2万573円を返還するのは大変なことでしょう。

奨学金の利用を考えるとき、第2種奨学金は利息が付くからと敬遠される傾向がありますが、利率は低いので日本学生支援機構ホームページ内の「返還シミュレーション」を利用しながら、検討してみてはいかがでしょうか。

ただし、4年後の利率がどのくらいになるのかは予想ができません。くれぐれも借りすぎないよう気を付けましょう。

Text:蟹山 淳子(かにやま・じゅんこ)

CFP(R)認定者

宅地建物取引士、住宅ローンアドバイザー

蟹山FPオフィス代表