キャッシュレス、あなたのタイプはどれ?

インフレが進んで生活費の上昇が進んでいるこの時期に、ちゃんとお金の管理ができているかが気になります。年末を前に、お金の使いすぎをチェックしませんか?

ファイナンシャルプランナーCFP(R)認定者、相続診断士

大阪府出身。同志社大学経済学部卒業後、5年間繊維メーカーに勤務。

その後、派遣社員として数社の金融機関を経てFPとして独立。

大きな心配事はもちろん、ちょっとした不安でも「お金」に関することは相談しづらい・・・。

そんな時気軽に相談できる存在でありたい~というポリシーのもと、

個別相談・セミナー講師・執筆活動を展開中。

新聞・テレビ等のメディアにもフィールドを広げている。

ライフプランに応じた家計のスリム化・健全化を通じて、夢を形にするお手伝いを目指しています。

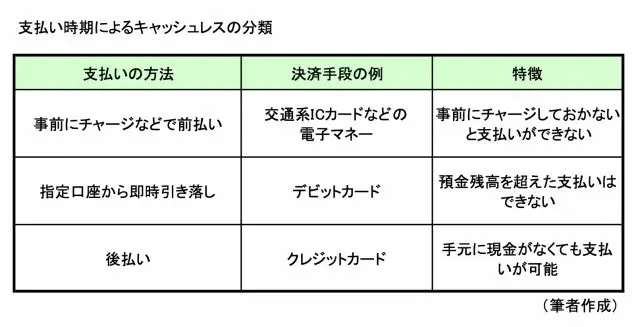

キャッシュレスの3分類

「モノの値段が上がっている」というニュースを目にすることが増えました。特に光熱費や食費は生活に直結しますので、無関心ではいられません。スーパーの出口でインタビューされている人が、今日の買い物で支払金額がどれくらい上がったのかを答えている場面を見ます。ですが、正確に答えられる人は少ないのではないでしょうか。

「お金を貯めたい」「節約しなくてはいけない」などの家計にまつわる問題を解決するためには、お金の流れを可視化することが必須です。キャッシュレスが進んだことで難しくなっているのでは、と懸念しています。日頃使っているキャッシュレスの手段は、支払いのタイミングによって大きく3つに分類されます。

(図表)

一見すると同じに見えるカードでも、事前チャージ式・デビット決済・クレジットカード決済と、支払い方はそれぞれ違います。また、同じカードでも支払い方を選ぶこともできますので、使い方によっては管理が複雑になりがちです。

例えば、Suica(スイカ)のような交通系のICカードでは、2つのチャージの仕方があります。

毎回券売機で3000円や1万円など好きな金額をチャージして使うやり方の他に、使用頻度の高い人は自動チャージ式(カード残高が一定金額を下回ると、事前に登録した銀行口座から設定金額を自動入金する仕組み)を利用している人が多いと思います。いずれも事前にチャージしますので、前払いのグループです。

交通系ICカードは利用できる店舗が多く、コンビニでの買い物などに便利です。ただし、使う金額は高額ではありませんが、ちょこちょこ買う行為が加速する危険性があります。一般的に前払い方式は、お金の使い過ぎを防ぐ特徴があるとされていますが、オートチャージ(自動入金)方式に関しては防御効果の期待はできません。

デビットカードとクレジットカードの違い

支払いと同時に口座引き落としが実行されるのがデビットカードです。「銀行からの引き出しが面倒」「大金を持ち歩くのは嫌」などの不満を解消できます。指定口座の残高が利用金額よりも少ないと支払いはできませんが、この特徴は支払い能力以上の支出を防ぐ効果があります。

キャッシュレスの中で先行していたのはクレジットカードです。説明するまでもなく、利用代金を後日カード会社に支払う仕組みです。お財布にも銀行口座にもお金がなくても、支払期日までに給料が入れば、それで支払うことができます。

目に見える手元のお金が減らないので、ついつい使い過ぎてしまう危険があります。ポイントを貯める目的で少額でも利用する人も多く、使い過ぎに拍車がかからないように注意が必要です。

もっとも危険かも? 実は複雑なリボ払い

今回は生活費の支出を可視化するのがテーマです。「いくら使ったのか分からない」という落とし穴に陥りやすいのは、クレジットカード決済の中でも“リボ払い”です。

リボ払いは、毎月の支払金額を3万円などに設定し、決まった金額を支払うやり方なので、家計管理しやすいと考える人もいます。カードの決済期日に支払うことが難しい場合には、後からリボ払いに変更することもできます。

「来月の支払いを気にしなくても済み、決まった金額を払い続けるだけで良いのなら、とても便利」と思うかもしれませんが、そこは要注意です。“延々後払いにしている”ということは、ずっと借金していることなので手数料が膨らみます。このことは念頭に置かなくてはいけません。

大きな買い物にはクレジットカードを利用するのが良策だと思いますが、ボーナス払いや2回払いまでの支払いで納めることをお勧めします。

支払いをスマホで完結することも増えました。スマホの中には、○○ペイなど多種多様の支払手段が集約されています。自分の使う決済手段はどのタイプなのか、確認してみてください。

お金の使い過ぎを見直すには、決済手段を変更するのも一案だと思います。「オートチャージを止める」「日頃の買い物は現金払いにする」など、一定期間だけでも面倒な支払手段に切り替えて、お金の流れを可視化してみてはいかがでしょうか。

執筆者:宮﨑真紀子

ファイナンシャルプランナーCFP(R)認定者、相続診断士