弊社も春から「デジタル給与」!? メリット・デメリットはどんなものがある? 今後の「課題」も確認

これを受けて、2023年4月より、従業員が同意すれば会社はデジタルマネーで給与を支払うことができるようになります。そこで、春からの導入に備えてデジタル給与のメリット・デメリットを解説します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

デジタル給与とは?

デジタル給与とは、会社が銀行の口座ではなく、スマートフォンの決済アプリや電子マネーを利用して給与の振り込みを行う制度のことです。ただし、デジタル給与の導入には従業員の同意がなくてはなりません。

従業員が拒否しているにもかかわらず、会社が一方的に給与をデジタル払いに変更するわけにはいかないのです。また、従業員は全額デジタルマネーにするか、一部だけデジタルマネーにするかを選ぶことができます。

デジタル振り込みできる金額の残高上限は100万円です。1円単位で資産を移すことができ、最後に残高の変動があった日から10年間は利用することができます。さらに、不正な取引があったときは補填(ほてん)され、貸金移動業者(銀行などの金融機関以外の為替取引を営む業者のこと)の破綻があったときは全額弁済されます。

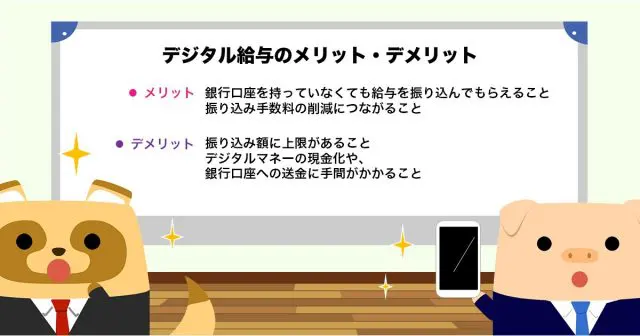

デジタル給与のメリット・デメリットとは?

メリットの1つ目は「銀行口座を持っていなくても給与を振り込んでもらえること」です。また、用途によってデジタルマネーが必要な場合、いちいち銀行口座からデジタルマネーに送金する手間が省けます。デジタルマネーがほしい従業員にとっては福利厚生につながるでしょう。2つ目は従業員ではなく会社側のメリットになりますが、「振り込み手数料の削減につながること」です。

一方、デメリットの1つ目は「振り込み額に上限があること」です。現在は100万円の上限が設定されています。そのため、なかにはデジタル給与に対応できないケースも出てくるでしょう。

2つ目は「デジタルマネーの現金化や、銀行口座への送金に手間がかかること」です。公共料金の引き落としは、デジタルマネー未対応です。また、店舗によっては現金払いしか受け付けていないところもあるでしょう。そのため、デジタル給与を自らの手で現金化したり銀行口座に送ったりする手間が必要になります。

デジタル給与の課題とは?

会社側の課題としては、「デジタル給与を振り込むために必要な従業員のキー情報を、どのように管理するか」があげられます。

デジタル給与を支払う際、従業員のキー情報が必要です。銀行口座の場合は銀行名や支店名、口座名義を見れば、どの従業員のものなのかを確認することができます。しかし、キー情報の場合は、どの従業員のものなのかを見分けることが難しい可能性があるのです。

メリットとデメリットを踏まえてデジタル給与にするかを考えよう!

給与のデジタル払いが行われるようになると、会社からスマートフォンの決済アプリや電子マネーを利用して振り込みが行われます。ただし、従業員の同意が必要なため、一方的に会社が従業員にデジタル給与を押し付けることはできません。メリットとデメリットを踏まえて、春から給与をデジタル払いにしてもらうかどうかを考えるようにしましょう。

出典

独立行政法人労働政策研究・研修機構 給与のデジタル振り込みを2023年4月から解禁。本人同意が条件で100万円が上限

執筆者 : FINANCIAL FIELD編集部