マイホームの購入や売却に例える、『インフレ』と『デフレ』

今年4月時点の見通しに比べると、2018年度[1.3% → 1.1%]、2019年度[1.8% → 1.5%]、2020年度[1.8% → 1.6%]といずれも弱含みに修正されたのでした。

AFP認定者,宅地建物取引士

不動産コンサルティングマスター,再開発プランナー

横浜市出身。1981年早稲田大学政治経済学部卒業後、大手不動産会社に勤務。2015年早期退職。自身の経験をベースにしながら、資産運用・リタイアメント・セカンドライフなどのテーマに取り組んでいます。「人生は片道きっぷの旅のようなもの」をモットーに、折々に出掛けるお城巡りや居酒屋巡りの旅が楽しみです。

目次

おカネの価値をインフレやデフレを加味して見てみると ~マイホームの購入や売却にかかわる場合では~

物価下落(デフレ)基調が長年続いたといわれる日本経済でしたが、政府・日銀の共同声明で2%の物価インフレ目標が定められたのが2013年1月。以来、早5年半が経過しましたが、目標達成はさらに遠のいてしまったのでしょうか。

そんな昨今、日常の生活においてインフレやデフレのことを必ずしも日々意識したり検証したりするわけではないでしょうが、マイホームの購入や売却にかかわる次の事例(3つのケース)をもとにおカネの価値がインフレやデフレを加味するとどう変わるのかを見てみましょう。

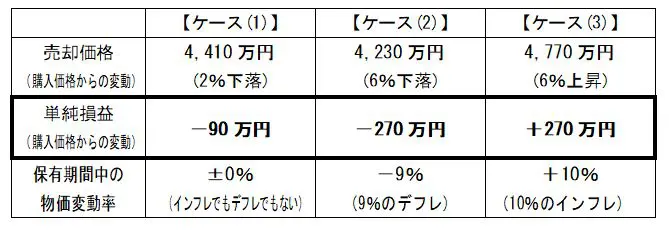

3つのケースを「名目の値」で比較してみると・・・

<前提条件>

1. 4500万円(消費税込)のマンションをマイホームとして購入したが、事情があって1年後に売却したケースを想定。

2. 不動産の取得・保有・売却にかかわる各種の税金や諸費用等並びに資産の減価は、以下の計算上は考慮しない。

3. 保有期間中(1年間)の物価変動率は一定していたが、変動率自体は ケース(1)・(2)・(3)でそれぞれ異なっていた。

上記の(1)・(2)・(3)の中でどのケースが一番得していると思いますか?直感的に【ケース(3)】を挙げる方が多いのではないでしょうか。逆に一番損しているとまず感じるのは【ケース(2)】ではありませんか。

つまり、それぞれの単純損益の数値だけで比較すれば、得している(損していない)順番は次のように思えるのでしょう。

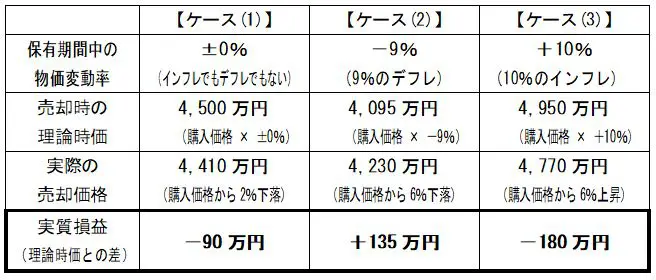

しかし、「実質の値」で比較すると思わぬ結果に・・・

しかし、次のように保有期間中の各物価変動率までを反映した実質損益で考えるとどうでしょうか。

得している(損していない)と思われる順番は、次のようにまったく逆転することになりました。

「貨幣錯覚」そして「行動経済学」とは?

このように、私たちはおカネの価値を「実質の値」によってではなく「名目の値」で判断してしまいがちな傾向が指摘されています。

もっと広範な話でいえば、例えば【20%のインフレ時に 月給が40万円から45万円に上がった】場合。実は物価上昇に合わせれば月給は本来48万円(40万円×20%増額)にしてもらいたいところですから[実質3万円の減給]ともいえますが、[名目上は5万円昇給]しているため、消費が活発になる可能性は大きいです。

逆に【10%のデフレ時に 月給が40万円から38万円に下がった】場合。物価下落に合わせれば月給は本来36万円(40万円×10%減額)に減ってしまうところなので、[実質2万円の昇給]なのです。しかし[名目上は2万円減給]しているので、消費意欲は節減されてしまいがちになるでしょう。

このような現象は「貨幣錯覚」と呼ばれています。伝統的な経済学では人間が常に合理的に最適な行動をすることを想定していますが、現実には必ずしもそうではないケースも数多く見られるのです。

これらの現象を人間の心理面・感情面から実証的にとらえようとするアプローチが「行動経済学」です(2017年には行動経済学分野の研究がノーベル経済学賞を受賞しています)。

まとめ

以上は、きわめて単純な前提のもとでの理屈の話でしたが、現実の世界ではどうでしょうか。マイホームの購入や売却の話に戻ってまとめたいと思います。

「今が買い時」とか「今が売り時」とかの宣伝フレーズは、いつの時代にも見たり聞いたりするものです。

しかしその〝根拠〟といえば、例えば「金利(が安い)」とか「周辺の住宅相場(が活況となっている)」とかで、大所高所的に「今はインフレだから」や「デフレの世の中が続きそうだから」などと謳った宣伝はあまり見かけないような気がします。

現実の姿としては、人生ステップの中で必要があればマイホームを購入しますし、その後の家族構成やライフスタイルなどの状況変化によって買い替え・住み替え等でマイホームを売却する局面がいずれやってくる場合があり、しかもそれらのタイミングは人それぞれで違うということなのです。

インフレやデフレの経済動向の推移をつぶさに分析・調査してみたところで、大局的にはマイホームの購入や売却を実際にする時点の「相場」がカギとなります。

【高く売れたとしても、買う物件も高い】、【安く買える時は、売る場合も安くなる】のですから、いろいろな指標やルートやツテでその時どきの「相場」を十分に把握したうえで行動を起こすことが一番肝要なのではないでしょうか。

Text:上野 慎一(うえのしんいち)

AFP認定者、宅地建物取引士、不動産コンサルティングマスター、再開発プランナー