「どれだけ必要か」だけでなく、「いつまでに必要か」親なら知っておきたい大学資金の準備時期

資金が必要な時期はご家庭の状況に合わせることが前提ですが、初年度納付金を支払う時期を目標とするご家庭も多いでしょう。

そこで今回は、入学手続き時期に対応した準備計画について解説していきます。

CFP(R)認定者・VBAエキスパート(Excel)

主に小さいお子様をお持ちのご家庭からのご依頼が多く、教育費や住宅費、退職後の生活資金など長期的に考えた家計のアドバイスをしています。ご相談者は幅広く、上場企業だけでなく中小企業にお勤めの方や自営業者、公務員の方などで、年収も300万円から1,000万円までいらっしゃいます。住宅ローンや保険選び、将来の資金計画などでお悩みでしたらお気軽にお問い合わせください。

https://fp-writers.com/

■自分に合った商品の選び方:https://fp-choice.net/

教育資金の必要な時期を決める

前回、大学の初年度納付金を中心に解説しましたが、実際に準備する場合には、入学料や授業料のほかに施設設備費なども見積もっておく必要があります。

資金が必要な時期を紹介する前に、大学費用の詳細を見ておきましょう。

文部科学省「平成27年度 私立大学入学者に係る初年度学生納付金平均額(定員1人当たり)」

文部科学省「平成27年度 私立大学入学者に係る初年度学生納付金平均額(定員1人当たり)」

それぞれの合計は、入学料と年間の授業料などを足した金額になります。入学手続き時には、入学料と年間授業料等の半分を納めるのが一般的です。

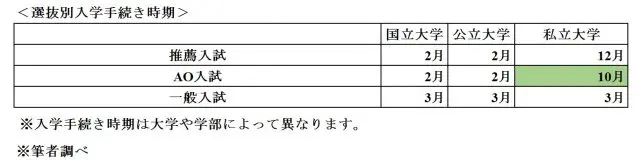

次に、初年度納付金がいつ頃必要となるか、入学手続きの時期を確認する必要があります。大学入試は推薦、AO、一般に分かれますが、それぞれ大学費用の支払い時期が異なりますので、選抜別の入学者数と手続き時期を確認しておきましょう。

文部科学省「平成29年度国公私立大学入学者選抜実施状況」

表を見ますと、私立大学の場合、推薦・AO入試を経て入学する人の合計が全体の半数ほどいることがわかります。入学手続き時期は大学や学部によって異なりますが、AO入試合格者の入学手続きが高校3年の10月ごろになりますので、前月の9月を目標として資金を貯めておくと安心です。

ちなみに、大学や短大では入学願書受付日(解禁日)が毎年6月に決定され、毎年ほぼ大きな変動はありません。入学願書受付日は、AO入試が8月1日以降、推薦入試が11月1日以降となっています。このことからも、大学や短大であれば高校3年生の9月を目標にしておけばいいことがわかります。

なお、専門学校は始業時期が決まっていない(学校ごとに異なる)ため、入試の時期も学校によって異なります。私が調べた限りでは、高校3年生の6月ごろからAO入試が開始され、複数回、募集定員に達するまで続けられているようです。そのため、専門学校への進学も計画するなら、高校3年生の4月を目標にすると安心です(目標を9月にし、専門学校を希望する場合は、一時的に国の教育ローンを利用する方法もあります)。

大学資金の必要額と目標時期

これまで解説してきましたように、目標とする学部(文科系・理科系・医歯系)を決め、目標額と目標時期を明確にすることが大学資金準備へ向けたスタートとなります。

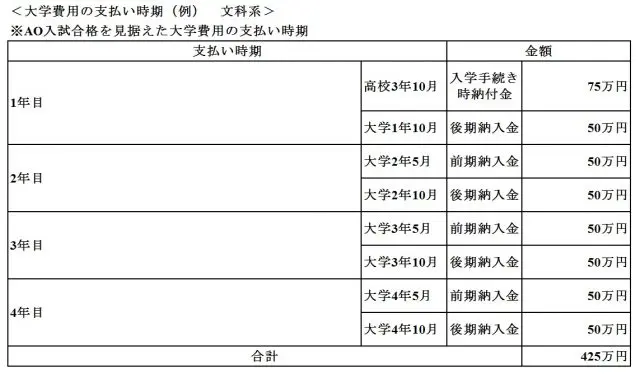

また、一般的には授業料は前期と後期に分けて支払いますので、初年度納付金を含めた支払い時期は次のようになります。なお、一括払いが原則で、分割払いを例外とする大学もあります。

※大学費用は文部科学省の調査結果をもとに、前期・後期に均等に分けて端数処理しています。

※学費の支払い時期は大学や学部学科によって異なります。例えば、前期6月、後期1月の大学もあります。

実際には、上記のほかに教材費、交通費、パソコン代などが必要で、一人暮らしをする予定の場合は敷金や家具の購入費、家賃・水道光熱費などの生活費もかかります。

併願校で入学手続きを延長する場合には、入学料を納付する必要があります(入学料は戻ってきません)ので、進学しない大学分の入学料も忘れず準備しなければなりません。可能な限り基本となる初年度納付金、各学年の納入金を準備しておき、在学中の教育費負担を減らしておくことが理想です。

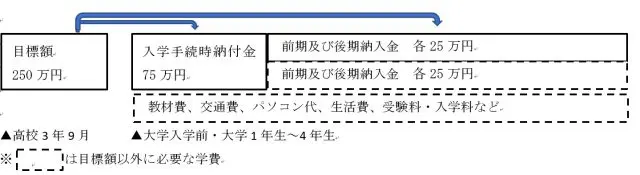

<資金準備プランの一例(目標額を250万円とした場合)>

上記の「大学費用の支払い時期(例) 文科系」より、大学1年生後期から大学4年生後期までは計7回の納入金が必要になります。最低でも、1回分の納入金(50万円)の半分は用意しておきたいと考えるのであれば、25万円×7=175万円。それに入学手続時納付金の75万円を足して、入学までに用意する目標額は250万円となります。

納入金の残りと、教材費や交通費などは、毎月の収入から支出するプランです。交通費や生活費はご家庭によって支出額が異なるので、負担が増えそうな場合はその点も考慮して計画しておく必要があります。

前回の記事からここまで、現状に合わせた目標の設定方法について解説してきました。これからは、教育資金の3つの準備方法について、解説していきます。その前に、準備の基本について紹介しておきます。

早めに準備した方が負担は軽い

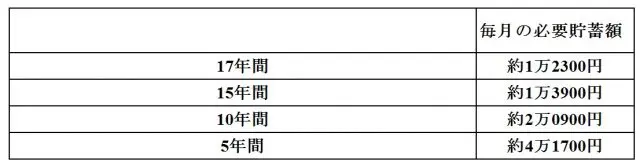

高校3年生の秋頃までに資金を用意することを目標とします。お子様の誕生と同時に準備すれば、17年間、貯蓄することができます。例えば、250万円を貯めたい場合の毎月の貯蓄額(単純に目標額を年月で割った金額)は次のようになります。

※金利や物価上昇率は考慮していません。

当たり前ですが、貯蓄期間が短いほど毎月の必要貯蓄額は大きくなります。家計の状況にもよりますが、毎月の貯蓄額は10年間の月2万円がギリギリのラインだと思います。そのため、貯蓄や運用で準備する場合には、10年以上の準備期間が必要となります。

単純に目標額を年月で割ったこれらの金額よりも、効果的に準備ができる方法について、次回から解説していきます。

出典

「平成27年度 私立大学入学者に係る初年度学生納付金平均額(定員1人当たり)」

文部科学省「平成27年度 私立大学入学者に係る初年度学生納付金平均額(定員1人当たり)」

文科省「平成29年度国公私立大学入学者選抜実施状況」

Text:藤 孝憲(とう たかのり)

CFPR認定者・VBAエキスパート(Excel)