子どもの進学への教育資金不足は、できるだけ奨学金でカバーしましょう!

アルファプランナーズ代表

1級ファイナンシャル・プランニング技能士

CFP(R)認定者

2級キャリア・コンサルティング技能士

大学卒業後、IT関連企業で、技術支援、マーケティング職等の業務に約12年間従事した後、子育てを経て、CFP®として独立。現在、ファイナンシャルプランナーとキャリアコンサルタントを兼業し、仕事(キャリア)と資産運用に関する相談業務、講師、執筆を行っている。住宅相談、教育資金に関する相談、リタイアメントプラン、相続など、子育て世代から中高年世代からの個人相談に数多く対応。「後悔のない選択ができた」と感じてもらえるような支援やサービスの提供を志している。

まずは、奨学金を検討する

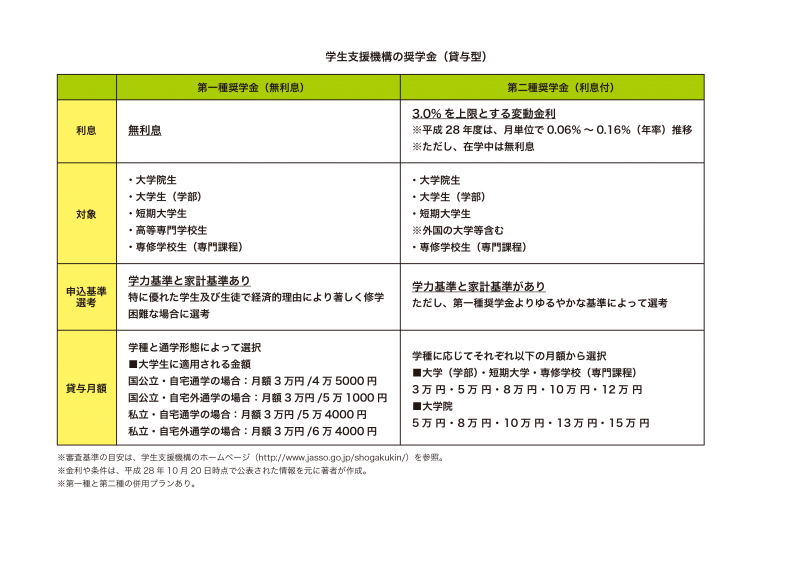

奨学金には、給付型、貸与型(無利子)、貸与型(有利子)があります。

- 地方自治体の奨学金制度(給付・貸与型)

- 大学独自の奨学金制度(給付・貸与型)

- 日本学生支援機構の奨学金制度(貸与型)

最初に、返還する必要がない給付型の奨学金給付を検討したいところですが、限られた募集枠で倍率が高く厳しい選考基準が求められます。貸与型の奨学金としては、日本学生支援機構の奨学金(無利息の第一種、利息ありの第二種)が代表的で、多くの学生に利用されています。

在学中は無利息となる第二種奨学金

第一種の選考基準はやや厳しいので、多くの学生が第二種を利用しています。

なお、第二種は、利息ありでも在学中は無利息となり、卒業してから返還義務が発生します。

また、日本政策金融公庫の「国の教育ローン」を利用できなかった世帯が対象ですが、入学した月の分の奨学金の月額に一時金として増額する“入学時特別増額”の貸与を申込めます。ただし、初回振込みは入学後になるため、入学金や前期納付金の入金など、期限が間に合わない点は気をつけなくてはなりません。その場合には、教育ローンや別の奨学金等、他の金融機関から資金を調達するケースが多いようです。二つの機関からお金を借りることになるので、返還への負担を考えて慎重に検討しましょう。

日本学生支援機構による平成26年度学生生活調査によると、大学生の約半分以上が奨学金を受けて進学しているという結果が発表されました。教育資金が足りない場合には、奨学金で調達するという考えが広まっているものの、最近では返還延滞者が増えているという報告もあります。

奨学金は子どもの借金であり、子どもの将来に影響を与えます。進学を決める段階で、親子で充分納得した上で後悔のない選択をしていただきたいと思います。

執筆者:尾上好美(おうえ よしみ)

アルファプランナーズ代表