日本にも押し寄せてきているキャッシュレス化の波!もう一度おさらいしておきたいメリット・デメリット

飲食料品や新聞に(いずれも一定の要件のもとで)軽減税率が適用されるとともに、増税後の消費や景気の落ち込みに備えて複数の経済対策が講じられるようです。

その柱のひとつとして検討されているのが2%のポイント還元です。

AFP認定者,宅地建物取引士

不動産コンサルティングマスター,再開発プランナー

横浜市出身。1981年早稲田大学政治経済学部卒業後、大手不動産会社に勤務。2015年早期退職。自身の経験をベースにしながら、資産運用・リタイアメント・セカンドライフなどのテーマに取り組んでいます。「人生は片道きっぷの旅のようなもの」をモットーに、折々に出掛けるお城巡りや居酒屋巡りの旅が楽しみです。

目次

ポイント還元はクレジットカード支払いが前提とされているようですが……

具体的には、クレジットカードなど、キャッシュレスの決済手段を使って買い物をした消費者に対し、2%分のポイントを還元するという方法です。

1年程度の時限措置となり、買い物先も中小小売店に限定される模様です。

増税後の個人消費を刺激するとともに、地元商店街などの中小小売店への支援が期待されています。

ただし、クレジットカードを持たない人との不公平にどう対処するのか、小売店の「中小」をどこで線引きするのかなど、解決するべき点がありそうです。

さらに、今回の増税にともなう経済対策をきっかけに、経済産業省が打ち出している「キャッシュレス決済普及促進」の構想にはずみをつけようという流れも背景にあると指摘されています。

とはいえ、支払い端末の機械や回線引き込みの費用負担、ならびにカード会社への手数料の負担があることで、クレジットカードなどの導入をためらう中小小売店をどんな対策と説得で取り込んでいくのかも大きな課題となるでしょう。

日本では進んでいないキャッシュレス決済 ~普及を進めていく流れのようです

経済産業省のキャッシュレス決済普及促進の構想「キャッシュレス・ビジョン」は2018年4月11日に公表されていますが、その内容のざっくりとした要点は次のようなものです。

(1)世界各国のキャッシュレス決済比率の現状(2015年)

韓国89.1%、中国60.0%を始めキャッシュレスが進展している国では軒並み40%~60%台であるのに対して、日本は18.4%にとどまる。

(2)キャッシュレス決済推進のメリット

キャッシュレスの推進は、消費者にとっては多額の現金を持たずに買い物が可能になることや、紛失などのリスクが現金に比べて軽減されること、事業者にとっては現金管理コストの削減による生産性向上など、さまざまなメリットが期待される。

(3)今後の目標

2025年(誘致が実現すれば大阪・関西万博開催)に向けてキャッシュレス決済比率40%を、さらに将来的には世界最高水準の80%を目指していく。

クレジットカード決済 ~おさらいしておきたいそのメリットとデメリットとは?

一般的にいわれていることをおさらいしておくと、次のとおりです。

<メリット>

・現金払いに比べて、ポイントやマイルがたまる。

・カードによっては、特典やサービスが受けられる(例えば、空港ラウンジ利用、商品割引、海外旅行時や購入した商品の破損・盗難時などの保険)

・支払いが明細化されて記録に残るので、マネー管理がしやすい。

・現金を用意するタイミングを後ろ倒ししながら買い物ができる。

<デメリット>

・現金がなくても買い物ができるので、自己管理がキチンとできないと使い過ぎや浪費につながるリスクがある。

・分割払いやリボルビング払いでは金利負担が必要で、買い物で得られたポイントやマイルの価値分を大きく上回る持ち出しとなる場合も多い。

・盗難やスキミングなどによって不正利用されるリスクがある。

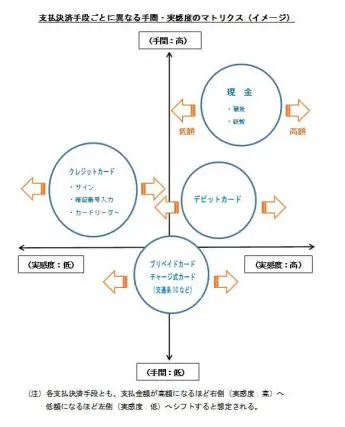

気をつけましょう ~支払いの手間や実感度の違いで“財布のヒモのゆるみ方”は変わります!

現金払いでは、細かい金額にあわせて紙幣や硬貨を数えて用意したり、お釣りを確認して財布にしまったりする「手間」がかかります。

一方、クレジットカード払いならばサインか暗証番号入力だけで済み、金額によってはカードを読み取り機に通すだけで完了です。

しかし、支払う際に現金が出ていかないと、現金払いに比べておカネを負担しているという「実感」が少なくなります。

このような実感は“支払いの痛み”などと呼ばれることもありますが、要は“身銭を切っている実感度”といったニュアンスでしょうか。

クレジットカード払いは現金払いに比べて、2割以上も支出が増えるという研究結果もあります(行動経済学・脳科学マーケティング研究のクルーガー博士による)。

支払いに関する手間や実感度の違いで、財布のヒモのゆるみ方が変わることは理解できるような気がしますね。

行動経済学などの指摘も踏まえて、支払い決済手段ごとの手間や実感度の立ち位置をざっくりと例示すると、次のようなイメージでしょうか。

まとめ

キャッシュレス化が今後大きなうねりとなって進展していくことが予感されますが、支払い決済手段にかかわらず「おカネの管理・マネジメント」は、結局のところは「自己責任」だと思います。

クレジットカードに代表されるキャッシュレス決済手段についても、そのメリットとデメリットを改めて確認し、また先記のような手間や実感度の違いなどもよく認識したうえで、使い過ぎなどにしっかりと備えたいものです。

出典:経済産業省ウェブサイト

経済産業省>お知らせ>ニュースリリース>2018年度一覧>「キャッシュレス・ビジョン」「クレジットカードデータ利用に係るAPIガイドライン」を策定しました

参考・出典:「お金」のシークレット―人生を変える“感情”と“お金”の法則

著者:デビッド・クルーガー 監訳:神田 昌典 出版:三笠書房

Text:上野 慎一(うえのしんいち)

AFP認定者,宅地建物取引士