海外の医療費は高い! ~海外旅行に行くなら注意したいこと その1

そのとき、「もし事故に巻き込まれたら」と思い、「やはり保険をかけておいたほうがいいだろうか」と考えた方も、かなりいらっしゃると思います。

慣れない海外に行くのですから、保険はあるに越したことはありません。

そこで、海外旅行に行くにあたって注意すべきことと、どういう形で保険をかけたらよいかについて説明したいと思います。

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー

東京の築地生まれ。魚市場や築地本願寺のある下町で育つ。

現在、サマーアロー・コンサルティングの代表。

ファイナンシャル・プランナーの上位資格であるCFP(日本FP協会認定)を最速で取得。証券外務員第一種(日本証券業協会認定)。

FPとしてのアドバイスの範囲は、住宅購入、子供の教育費などのライフプラン全般、定年後の働き方や年金・資産運用・相続などの老後対策等、幅広い分野をカバーし、これから人生の礎を築いていく若い人とともに、同年代の高齢者層から絶大な信頼を集めている。

2023年7月PHP研究所より「70歳の現役FPが教える60歳からの「働き方」と「お金」の正解」を出版し、好評販売中。

現在、出版を記念して、サマーアロー・コンサルティングHPで無料FP相談を受け付け中。

早稲田大学卒業後、大手重工業メーカーに勤務、海外向けプラント輸出ビジネスに携わる。今までに訪れた国は35か国を超え、海外の話題にも明るい。

サマーアロー・コンサルティングHPアドレス:https://briansummer.wixsite.com/summerarrow

海外旅行保険とは?

海外旅行保険とは、海外旅行中に起こる可能性のある事故や、トラブルに対する補償をいくつか組み合わせてまとめた保険です。

具体的には、下記のような旅行中のリスクや費用をカバーします。

傷害死亡

傷害後遺障害

傷害治療費用

疾病治療費用

救援費用

賠償責任

携行品損害

航空機遅延費用など

旅行中に飛行機が落ちる、海外でテロにあう、交通事故にあう、病気で入院して手術をする、なかなか回復しないので近親者に迎えに来てもらう、不幸にして亡くなって遺体を日本まで戻す、ホテルの水道を出しっぱなしにして、自分の部屋や下の階の部屋を水浸しにし、賠償金を請求される、持って行ったカメラを盗まれる、チェックインした手荷物が到着しないので、服や洗面用具を現地で買ったなど、海外旅行保険は海外旅行において起こりうる数々のリスクをカバーするように設計されています。

当然、保険には保険料が伴います。

独身の方なら、「飛行機が落ちて死んでも、自分には扶養家族がいないから保険なんてかけなくともよい」「自分のカメラが盗まれても、人には迷惑をかけないので保険をかける必要はない」と考えるかもしれません。

上記のように自分で完結する事故ならまだよいのですが、万一事故やトラブルがあったときに自分自身に大きな損害をもたらしたり、近親者に高額な経済的負担をかけるものもあります。

海外の医療費は高い! そして、家族の駆けつけにもお金がかかる

アメリカをはじめ、欧州および諸外国での医療費用は非常に高いと言われています。

日本での患者本人が負担する医療費用は、医療費総額の30%です(残りの70%は健康保険組合や国民健康保険が支払います)。

ですから、ちょっと病気で入院しても、10万円台の費用で済むと、つい思ってしまいます。

ここが注意してほしいポイントで、海外で病気になったり、けがをしたとき、私たちは無保険なのです。

そして、無保険であることを考慮に入れても、アメリカや欧州の医療費はかなり高いと言えます。

表1をみると、欧米で虫垂炎になって2~3日ほど入院手術をした場合、60万円から135万円の費用がかかります。

ハワイはもっと高く、2日の入院で300万円もかかります。

日本で仮に虫垂炎になった場合、健康保険が利くので、一般病棟に入院すれば、20万円程度で済んでしまいます。

それだけではありません。

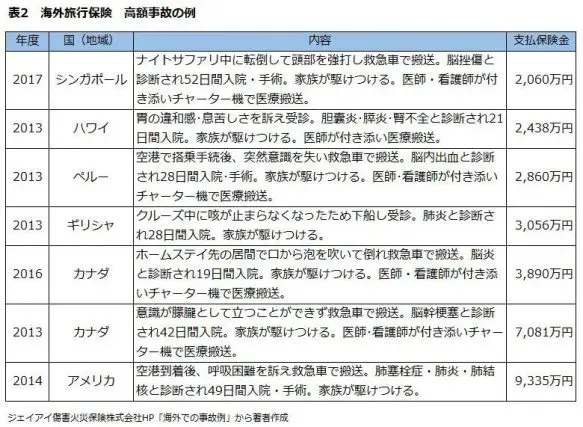

もっと大きな事故の例として、次のようなものが報告されています。

表2の高額事故の例をまとめると、海外へ行って病気になる、または事故にあってけがをして、入院、手術、家族が駆けつけ、医師・看護師が付き添い医療搬送をするというパターンで、2000万円から1億円近い保険金が支払われています。

これは、治療費用・救援費用が「無制限」の保険をかけた人の例なので、できうる限りのすべてのことをしたのかもしれませんが、いかに海外の医療費が高いか、そして、海外における特殊要因である家族駆けつけ、医療搬送などの救援費用にお金がかかるかが分かると思います。

起こる確率は多くないにせよ、いざ起こったら自分の財力ではカバーしきれるものではないのです。

特に、シニアの方は十分気をつける必要があるでしょうし、また、若くて健康な方なら大丈夫というわけではありません。

そういう人でも、何かの拍子でつまずいて骨折して入院したら、100万円程度の費用はすぐにかかるということです。

やはり、それらのリスクについては、保険で対応することを考えざるを得ないでしょう。

次回以降は、これらのリスクに対し、どう対応すべきかについて説明したいと思います。

出典

ジェイアイ傷害火災保険株式会社「海外での医療事情」

ジェイアイ傷害火災保険株式会社「海外での事故例」

Text:浦上 登(うらかみ のぼる)

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー