リタイアする前に使っておきたい、マイホームのリフォームに使える制度とは?

リタイア前後のお金のご相談で、こうおっしゃる方は少なくありません。

しかし、じつは“リタイアする前”こそは、老後の住まいのプランを立てておきたい大切な時期です。

現役時代に手に入れたマイホームがリタイア時にはすでに相応の築年数になっていることも多く、そこから老後を過ごしていけばマイホームもさらに築年数を重ねていくことになります。

例えば40歳で新築したマイホームも80歳のときにはすでに築40年です。

その間、リフォームや修繕などの手を全く入れないわけにはいきません。

そこで、リフォームや修繕、建て替えといったことをあらかじめ考えておく必要があるわけですが、今回はそうしたマイホームのリフォームで使える税金の優遇制度をご紹介します。

CFP(R)認定者

1級ファイナンシャル・プランニング技能士

マネーディアセオリー株式会社 代表取締役

リュクスセオリーFPサロン 代表

大学卒業後、都市銀行に入行。複数の銀行、法律事務所勤務中に、人生の悩みは結局のところお金と密接に関係することを痛感、人生をより幸せで豊かにするお手伝いがしたいとファイナンシャルプランナーに。FP会社にて勤務後、独立。これまで500件以上の個人相談を担当すると共に、セミナー、執筆と幅広く活動。相続・資産運用・住宅相談・リタイヤメントプラン等を得意とし、個人相談にも力を入れる一方で、セミナーや企業研修、執筆を通じてわかりやすくお金の知識を発信することに注力している。

目次

なぜリタイア前に使ったほうがいい?

今回ご紹介する制度は、マイホームのリフォーム等をすると“所得税の減税が受けられる”制度です。

所得税の減税を受けられるということは、減税される所得税があってこそ、より活きてきます。

それゆえ、リタイアして支払う所得税が少なくなってからよりも、より多くの所得税を支払っている現役時代のほうが、同じ金額をかけてリフォームして同じ制度を利用するのでも効果はより高いというわけです。

それでは、こうしたリフォームに使える減税制度にはどのようなものがあるのでしょうか?

制度のポイントは2つです。

まず、1つめのポイントはリフォームの目的や箇所です。

(1)バリアフリー、(2)省エネ、(3)多世帯同居、(4)耐震、(5)耐久性向上と、その目的や箇所によって要件が異なります。

そして2つめのポイントは、リフォームを自己資金で行うのか、それともローンで行うのかで使える制度が分かれている点です。

自己資金でリフォームしたときの制度は

まずは、自己資金でリフォームしたときに使える制度からご紹介します。

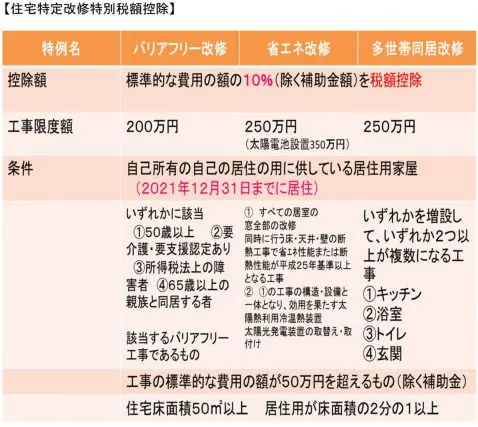

一般にリフォーム減税(投資型)とも呼ばれる「住宅特定改修特別税額控除」です。

バリアフリー、省エネ、多世帯同居改修、耐震、耐久性向上のリフォームを行ったときに、その工事費用の標準的な費用額の10%が所得税から控除されます。

例えば、工事限度額が200万円のバリアフリー改修なら最大20万円の税金が戻ってくることになります。

リフォーム工事なら何でも使えるわけではない

ただ、どのようなリフォーム工事にも使えるわけではありません。

リフォームする住宅の床面積が50平方メートル以上であることといった要件のほか、工事から6か月以内に自分が居住していることという要件もありますから単身赴任している場合などは注意が必要です。

さらに、それぞれについて(図1)のような細かい要件があります。

また、工事費用が50万円を超える工事(別途、国や地方公共団体等からの補助金等を受けていればその額を引いた後の費用)であることも要件の1つです。

この要件や減税額を計算するときの工事費用額は、施工業者に実際に払った金額や見積もり金額ではありません。

あらかじめ決められている「標準的な工事費用額」がもととなります。

例えば通路の幅を広げるための工事の標準的な費用が約17万円×施工面積、さらに、出入り口の幅を広げて約19万×工事をした出入り口の数、そしてお風呂の浴槽をまたぎの低いものに取り換えて約49万円といった具合に工事ごとに金額が決まっています。

ですから、「あと少しで50万以上の要件を満たせるから、あちらの見積もりが高い業者のほうを選ぼう」といったことは意味がありません。

例えばどんな工事が対象?

そして、バリアフリー、省エネ、多世帯同居、耐震、耐久性向上いずれのリフォームも、それぞれどういった工事がこの減税制度の対象になるかといった対象工事が細かく決められています。

例えばバリアフリー改修なら、介助用の車椅子の移動を容易にするために通路や出入り口の幅を拡張する工事や、出入り口の戸をドアノブのない引き戸や折り戸に変える工事などが対象になります。

省エネ改修なら断熱工事や太陽光発電装置の設置、給湯器を高効率のものに変えるといったリフォームにも使えます。

こういったリフォームは光熱費の節約につながるだけでなく、リタイア世代には大切な、家の中の寒暖差への対策にもなります。

暖かい部屋から急に寒い廊下に出た時にキュッと血管が収縮して脳溢血などにつながることが防げるわけです。

また、多世帯同居改修なら、例えば子ども・孫世帯と三世代で同居するためにキッチン、浴室(お風呂)、トイレ、玄関をリフォームで増設したときなどに使えます。

それぞれの具体的な対象工事については、国税庁のHPでご確認ください(文末尾※1)。

ローンを使ってリフォームしたときの制度は?

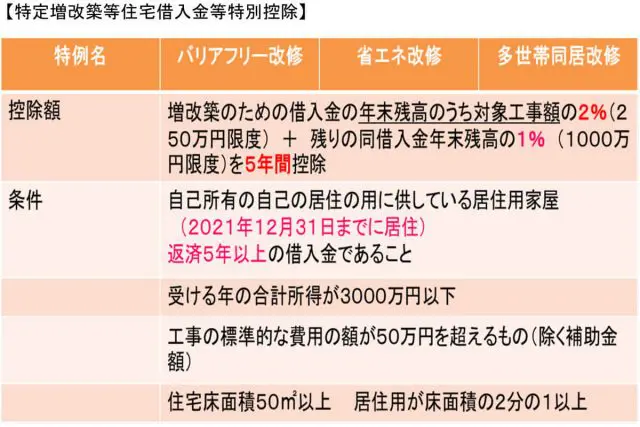

では次に、ローンを使ってリフォームしたときに使える特例です。

先程の自己資金で行う特例とこの特例は、両方一度に使うことはできませんので注意してください。

先の自己資金で工事をしてときに使える制度は一度に工事費用を支払い、戻ってくる税金もある年に一度に戻ってきますが、こちらはローンを返済しながら、毎年少しずつ、最大5年間控除を受けるかたちになります。

そして、減税額、つまり控除を受けられる額について、先程は標準的な工事費用の10%が控除額でしたが、今度は“増改築のための借入金額の年末残高”のうち対象となる工事に要した費用の2%(A)と、借入金額の年末残高の合計額から(A)の金額を除いた金額の1%の合計額が控除額となります。

各年の控除額の上限は12万5,000円です。

工事に関するバリアフリー・省エネ・多世帯同居などのそれぞれの要件は、先ほどの自己資金の場合の制度と同様です。

どう使う? 注意点は?

ここまで制度のご紹介をしてきましたが、それでは今の低金利下でローンを借りるのと、自己資金でリフォームするのとどちらがトクなの? と考える人もいるのではないでしょうか。

ここで住宅ローンの金利の低さを思い浮かべる人が多いのですが、リフォームローンの場合は住宅ローンの金利よりも一般的に高く設定されているため、その利息負担も考慮しておく必要があります。

一方で、支払っている所得税の額によっては、1回で減税を受けるよりも、数年にわけて減税を受けるほうがローン利息を払ってもなおメリットがある人もいるかもしれません。

まずはどのようなリフォームを行うべきか、そしてそのタイミングとご自身の状況を総合的に考えて選択することをおすすめします。

なお、これらの制度は、工事の翌年の3月15日まで、つまり確定申告期限までに確定申告することで税金が還付されます。

家の出口戦略とともに考える

ここまでリフォームに使える減税制度をご紹介してきました。

そして、同じリフォーム工事をするなら、所得税をより多く払っている現役世代のほうが効果が高く見込めることもお伝えしてきました。

ただ、例えば55歳でリフォームしたとしても90歳まではまだ35年もあり、リタイア直前にリフォームしたからといってもまだその後のメンテナンスも必要となる年数です。

しかし、もし今の元気なうちに床の段差をなくすなどの大規模なリフォームをしておいて、あとは15年ごとなどにトイレなどの水場をリフォームしようといった大まかな計画をあらかじめ立てておくことは老後資金の見通しを立てるためにも有効です。

たとえ最後は売却を考えている人でも、こまめに手を入れた方が家が長持ちするのに加え、資産価値にも差が出てきます。

家を先々どうするかを行き当たりばったりで考えるのではなく、リタイア前にこそマイホームの“出口戦略”をたてておくのは、リタイア後を心から楽しむためにもおすすめです。

※1 国税庁 HP「住宅特定改修特別税額控除」

〇バリアフリー改修

〇省エネ改修

〇多世帯同居改修

〇耐震改修

〇耐久性向上改修

Text:福島 えみ子(ふくしま えみこ)

CFP(R)認定者