QR・バーコード決済って何が便利なの?利用方法から還元率まで詳しく紹介

ポイントや還元率、利用できる場所などが各々異なるため、QRコードの利用方法からそれぞれの違いまでを紹介します。

CFP(R)認定者 第Ⅰ種証券外務員

2008年南山大学法学部法律学科卒業後、大手証券会社で、営業として勤務。主人のタイ赴任がきまり、退社。3年間の在タイ中、2人をタイで出産、子育てする。本帰国後、日本で3人目を出産。現在、3人の子育てと長女の国立小学校受験に奮闘中。子供への早期教育の多額の出費、住宅ローン、子供の学資資金、また老後資金準備のため、いろいろな制度を使って、資産運用をしています。実際の経験を踏まえた、お金に関する、役立つ情報を発信していきたいと思います。

QRコード・バーコード決済とは?

QRコード・バーコード決済とは、対応している店舗のレジで、スマホ画面上に表示されるバーコードを読み取ってもらうか、レジにある店舗のQRコードを読み取り、金額を入力することで決済が完了する決済方法です。財布は不要、スマホさえあればOK。利用登録などにお金は一切かかりません。

<利用方法>

(1) QRコード・バーコード決済アプリをApp StoreまたはGoogle Playでダウンロード

(2)アプリに、支払いのための金融機関口座、もしくはクレジットカードを登録

(3)レジにて、例えば「ペイペイで」などと決済方法を伝え、アプリ上のバーコードを店員さんに読み取ってもらうか、店舗のQRコードをアプリで読み取って金額を入力して決済する

キャッシュレス決済で今主流なのは、クレジットカード決済(Apple Pay・Google Pay含む)、交通系ICカード(Suicaなど)、流通系ICカード(nanacoやWAONなど)で、QRコード・バーコード決済はまだそれほど広まっていません。

対応できるレジもまだ少ないのが現状ですが、広めるためにさまざまなキャンペーンを行っており、他のキャッシュレス決済に比べお得になることが多くあります。なので、使ったことがない方はぜひ使ってみてはいかがでしょうか。

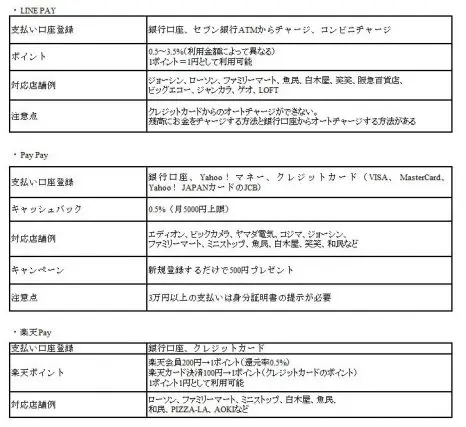

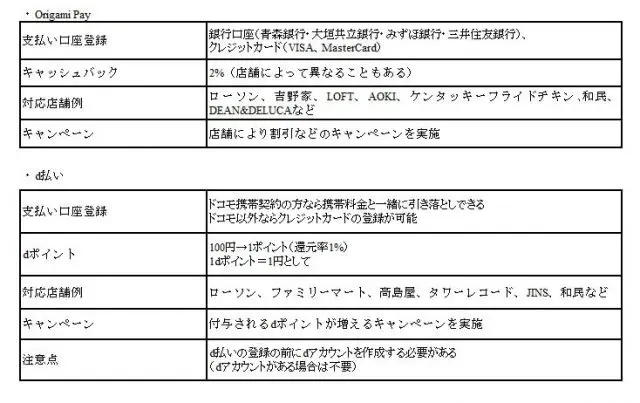

現在あるQRコード・バーコード決済の種類

では、種類別の対応店舗やキャッシュバックなどの違いはどのようになっているのでしょうか。基本的にキャッシュバックされたお金を銀行で引き出すことはできませんが、決済時も支払いに充当されます。

さらに、支払い登録にクレジットカードの登録ができる場合は、クレジットカード会社独自のポイントも貯めることができます。

※キャンペーンやポイント・キャッシュバック比率は2018年12月執筆時点の情報であるため、変更になっていることもあります。

スマホがあるなら簡単!

スマホがあれば、ダウンロードして支払い情報を登録するだけで、即利用できるようになるQRコード・バーコード決済。

2019年消費増税後の9ヶ月間実施される、キャッシュレス決済に対するポイントの5%(中小店の場合、チェーン店などは2%)の上乗せ政策は、このQRコード・バーコード決済も対象になる可能性が高いようです。

さらに、店舗側が用意しなければいけない端末も、大型のレジが不要でスマホやタブレットがあれば導入できるため、中小店を中心に広がるかもしれません。よく行くお店が対応していれば、利用してみるとお得になるかもしれません。

Text:大堀 貴子(おおほり たかこ)

CFP(R)認定者 第Ⅰ種証券外務員