毎年のように起こる自然災害 2019年、災害大国日本を考える

ただ、災害は風化することはなく、災害大国の日本では、毎年のように自然災害が起こっています。昨年もいろいろなメディアで「災害の多い一年でした」と執筆したことを思い出します。今回は、あらためて災害への備えを考えてみましょう。

社会保険労務士。行政書士。CFP(R)。

阪神淡路大震災の経験から、法律やお金の大切さを実感し、開業後は、顧問先の会社の労働保険関係や社会保険関係の手続き、相談にのる傍ら、一般消費者向けのセミナーや執筆活動も精力的に行っている。著書は、「3級FP過去問題集」(金融ブックス)。「子どもにかけるお金の本」(主婦の友社)「もらい忘れ年金の受け取り方」(近代セールス社)など。女2人男1人の3児の母でもある。

災害対策は自分だけでは行えない!

平成は、まさに自然災害が相次いだ時代と言えるでしょう。平成に起こった災害をあげてみました(表1)。こんなにたくさん起こったのかと、あらためてびっくりした方も多いでしょう。

災害対策は、自助、共助、公助の3つが必要だと言われます。どれか一つだけで、災害時に被った被害をカバーし、元どおりの生活に戻ることはできないのです。

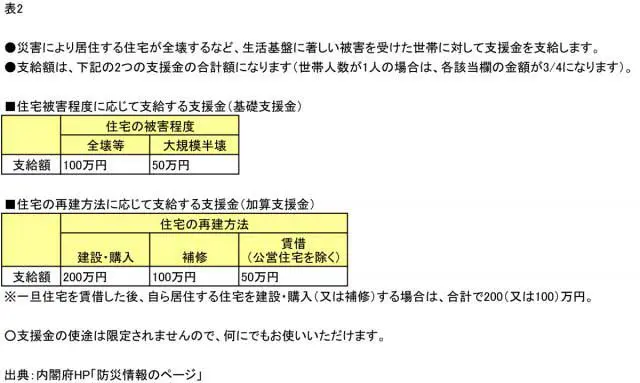

あんなに被害が甚大だった東日本大震災でさえ、自宅が全壊しても、最大300万円の補助しか出ないということがわかります(表2)。

もし、民間の保険に加入していたとしても、全てをカバーできるのはほとんど不可能でしょう。全壊した自宅を再建するのに、公的支援、地震保険などの民間保険金、貯蓄、ローンなど、さまざまな方法を駆使しないと、元通りの生活には戻れないのです。

表2 出典:内閣府HP防災情報

普段からさまざまなリサーチが大事

ハザードマップをご存知でしょうか。まずは国土交通省のHPをご紹介しましょう。

■国土交通省ハザードマップポータルサイト 〜身のまわりの災害リスクを調べる〜

地震や洪水など、災害ごとに重ねて表示できたり、「わがまちハザードマップ」で自治体のリンクの公開状況が確認できたりと、工夫はされつつありますが、普段から気軽に見るのが難しいというのが現状です。

ただ、災害時にいきなりハザードマップを見ても、見慣れないものは使えません。家を探すときなどに、しっかりとリサーチしておく習慣もいいでしょう。

他にも、災害のたびに、使える制度や民間の取り組みも進化を遂げていますので、損害保険の窓口や金融機関のHPも見ておくといいでしょう。

たとえば、昨年の台風では保険金を迅速に支払うため、損害保険各社は共通の窓口を設けられ、証券番号がわからなくても問い合わせができるようになりました。

保険では、自賠責保険の継続契約の締結手続きおよび継続契約の保険料の払い込みを猶予されたり、また、火災保険、自動車保険、傷害保険などの各種損害保険については、継続契約の締結手続きおよび保険料の払い込みを猶予されたりすることもHPで確認できます。

災害時、印鑑を紛失しても拇印で対応してくれたり、引き出しに応じてくれたりするなど、特例措置があるという知識が身につくはずです。

民間の取り組みにも注目したい

災害をきっかけに新しくなった民間の取り組みの一例をご紹介します。

A社は地震保険金を通常の2倍受け取れる上乗せ特約を販売しています。地震保険は、もともと火災保険金の50%までしか補償されません。それでは到底再建できないという声が反映された商品といえるでしょう。

また、B社は、通常火災保険とセットでしか入れない地震保険を地震費用保険として加入する商品もあります。損害の判定方法も変わってきており、公的な罹災証明書に連動して損害の判定がされたり、被害認定のためにドローンを飛ばしたりするという試みも出てきました。

阪神淡路大震災の時には、もともと住んでいた住宅と、再建した自宅の住宅ローンという二重問題も発生しましたが、今は、住宅等のローン、事業性ローン等の返済が困難になった人を対象にした、破産手続きによるデメリットを受けることなく債務免除を行い、債務者の速やかな生活再建を後押しするための債務整理に関するガイドラインも新たにできました。

自然災害は毎回同じではありませんので、どんな特別措置が設けられるのか、災害時には情報が錯綜するだけに、公的な取り組みだけではなく、民間の取り組みの進化にも注目しておきたいものです。

2019年は、まだ大雪などの甚大な被害は出ていませんが、災害大国日本で、備えをおろそかにしない方が無難といえます。どんな災害が起こった場合でも、災害を他人ごとではなく、自分にも起こりえるという感覚を日ごろから持つことは、とても大事なことだと言えるでしょう。

執筆者:當舎緑(とうしゃ みどり)

社会保険労務士。行政書士。CFP(R)。