教育の経済格差から生まれた「貸与奨学金」制度 そのポイントとは

以前より貸与奨学金はありましたが、近年における教育の経済格差という問題を背景に、2017年4月から給付奨学金が設けられるようになりました。給付奨学金は、大学などにかかるお金が「もらえる」一方、貸与奨学金は「返さなければならない」という、大きな違いがあります。

まだスタートして間もない給付奨学金の認知度は依然として低いようですが、貸与奨学金は一般的に知られているようです。今回は、貸与奨学金について概要をお伝えしていきます。

ファイナンシャル・プランナー(CFP)

明治大学法学部法律学科を卒業後、金融機関にて資産運用業務に従事。

ファイナンシャル・プランナー(FP)の上級資格である「CFP®資格」を取得後、2007年に開業。

子育て世帯や退職準備世帯を中心に「暮らしとお金」の相談業務を行う。

また、全国商工会連合会の「エキスパートバンク」にCFP®資格保持者として登録。

法人向け福利厚生制度「ワーク・ライフ・バランス相談室」を提案し、企業にお勤めの役員・従業員が抱えている「暮らしとお金」についてのお悩み相談も行う。

2017年、独立行政法人日本学生支援機構の「スカラシップ・アドバイザー」に認定され、高等学校やPTA向けに奨学金のセミナー・相談会を通じ、国の事業として教育の格差など社会問題の解決にも取り組む。

https://fpofficekaientai.wixsite.com/fp-office-kaientai

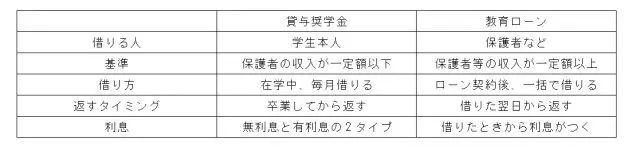

「貸与奨学金」と「教育ローン」の違い

貸与奨学金は、国(日本政策金融公庫)や民間の銀行などが扱っている「教育ローン」と比較すると分かりやすいかもしれません。

まず、第1のポイントは「誰が借りるか」ですが、国が行う貸与奨学金の場合、学生本人が借りることになります。これに対し、教育ローンの場合、借りる人は親などです。

前回もお伝えしましたが、ここがすごく重要になります。

国の貸与奨学金の場合、借りるのも、返すのも学生本人になります。そのため、その後の生活設計や返済計画をしっかりと立てたうえで奨学金制度を活用するかどうかを、お子さんとしっかり向き合いながら決めていくことが求められます。

借り方としては、国の奨学金制度の場合、在学している間、毎月借りることになります。それに対し、教育ローンは契約(金銭消費貸借契約)を結んだ後、一括して全額を借り、在学中の費用に充てていきます。

また、貸与奨学金の場合、卒業後から返済が始まるのに対し、教育ローンでは借りた翌日から返済がスタートします。それぞれ借入には基準があり、貸与奨学金の場合、保護者の収入が一定額以下、教育ローンでは一定以上となっています。

最後に利息ですが、貸与奨学金には、無利息タイプと利息のあるタイプの2種類が用意されています。教育ローンの場合、当たり前ですが借りたときから利息が発生します。

「貸与奨学金」は、学生が高等教育を受けるうえでの経済的な支援策

このように見ていくと、国の行う貸与奨学金は、学業を本分とする学生が高等教育を受けるうえでの、経済的な支援策であることが分かります。

「学生自身が借り、大学などを卒業して経済的に自立し、返す。そして、そのお金は同じような境遇にある後輩世代に継がれ、その人たちがまた、大学などで学ぶ機会を得られる」貸与奨学金については、こんなふうに理解してみてくださいね。

次回は、貸与奨学金について、もう少し掘り下げていきます。

執筆者:重定賢治(しげさだ けんじ)

ファイナンシャル・プランナー(CFP)