子ども1人が「大学卒業」までにかかる費用は? 国公立なら「約1100万円」だけど、私立はいくら必要? 多子世帯の“無償化”についても解説

本記事では、「令和5年度子供の学習費調査」などを基に、公立と私立での費用の違いや、多子世帯での負担額について詳しく解説します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

公立と私立で大きな差! 高校卒業までの総費用

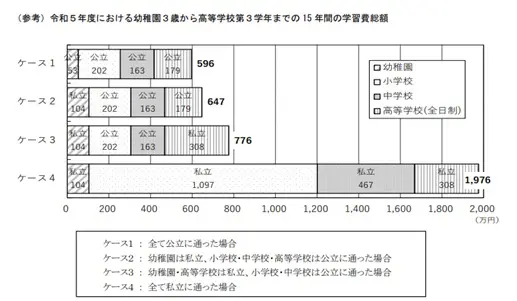

令和5年度の調査結果の概要は図表1のとおりです。高校卒業まで、すべて国公立の学校に通った場合、かかる学習費の総額はおよそ600万円となっています。一方、すべて私立の場合は約2000万円に達することが分かりました。

また、日本政策金融公庫が令和3年度に実施した教育費負担の実態調査結果によると、大学の費用については、国立の場合、受験費用などを含めた入学費用が約67万円、在学費用が年間約104万円で、4年間で約483万円と推計できます。

私立文系の場合は、受験費用などを含めた入学費用が約81万円、在学費用が年間約152万円がかかり、4年間で合わせて約689万円かかることとみられます。

この結果、小学校から大学まで一貫して私立の場合は2700万円近くもの費用がかかる計算になります。

図表1

文部科学省 令和5年度子どもの学習費調査

多子世帯では3000万円超えも?

当然ながら、多子世帯においては子どもの数だけ負担がかかります。兄弟姉妹が2人、3人と増えると、単純計算で教育費は倍、3倍に膨れ上がります。例えば、子どもが3人いる家庭では、全員がすべて公立か国立の場合でも、総額が3000万円を超えるケースも珍しくありません。

家庭の負担を減らすには、自治体や国の支援制度、奨学金制度を活用することが重要です。

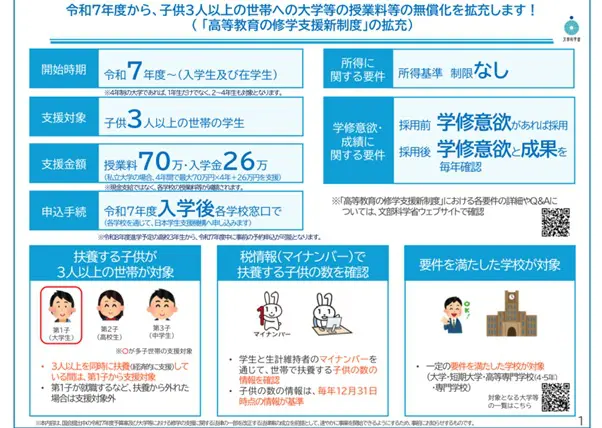

なお、図表2にあるように、多子世帯に設けられていた大学等の授業料などの負担を減らす制度が、令和7年度から拡充されています。

同時に扶養する子どもが3人以上の世帯では、令和7年度からは所得に関係なく、国公立大学の場合は入学金28万円、授業料が1年54万円(4年216万円)、私立大学の場合は入学金26万円、授業料が1年70万円(4年280万円)を上限に減額されます。

減額の対象とならない教育機関があること、制度を活用した後に学修要件があることに注意して制度を活用しましょう。

図表2

文部科学省 高等教育の修学支援新制度

教育費を抑えるためのポイント

私立校や塾・習い事に通わせると、その負担はさらに増加します。事前に計画を立て、国や自治体の支援制度を活用することで、教育費を大きく抑えることが可能です。ここでは、教育費を節約しながら、子どもに必要な学びの機会を確保するための具体的な方法を紹介します。

・奨学金や助成金の活用

日本学生支援機構(JASSO)や地方自治体の奨学金制度を活用することで、学費負担を大幅に軽減できます。給付型奨学金は条件を満たせば支給される返済不要のもので、活用できれば大きなメリットが生じます。また、自治体によっては、私立高校の授業料補助や多子世帯向けの学費支援制度も存在します。

・公立と私立のバランスを考える

例えば、小学校と中学校は公立に通わせ、高校や大学で私立を選択すれば、全体の費用を抑えられます。独自の奨学金制度を設ける学校もあるので、情報収集が大切です。

・教育資金贈与の特例活用

祖父母からの教育資金の贈与は、一定額まで非課税で行える制度があります。例えば、「教育資金一括贈与の非課税制度」を利用すると、祖父母から子どもへ教育資金として最大1500万円まで非課税で贈与できます。

祖父母の協力が前提とはなりますが、こうした国の制度を活用することで、家計の負担を減らしつつ、子どもに十分な教育資金を確保することが可能です。

未来への備えとして教育費計画は早めに立てよう

教育費は単なる「出費」ではなく、子どもたちの未来への「投資」です。早めの計画と情報収集、そして支援制度を活用すれば負担を減らしながら子どもたちの可能性を広げることができます。家庭ごとのライフプランに合わせた教育費の準備を進め、無理のない範囲で最大限のサポートをしていきましょう。

出典

文部科学省 令和5年度子どもの学習費調査の結果を公表します

文部科学省 高等教育の修学支援新制度

株式会社日本政策金融公庫 令和3年度 教育費負担の実態調査結果

執筆者 : FINANCIAL FIELD編集部

ファイナンシャルプランナー