就職せず「大学院に進みたい」というわが子。経済的に厳しいのですが、仕送り“月5万円”で「学業+アルバイト」の両立は厳しいですか? 家庭教師など“高時給”のアルバイトなら大丈夫でしょうか?

本記事では、仮に大学院の2年間で仕送りできる生活費を月5万円とした場合、子ども自身の負担がどの程度になるかをシミュレーションします。

2級ファイナンシャル・プランニング技能士、証券外務員一種

大学院生活に必要な費用は?

まず、大学院生活で必要な生活費を試算します。

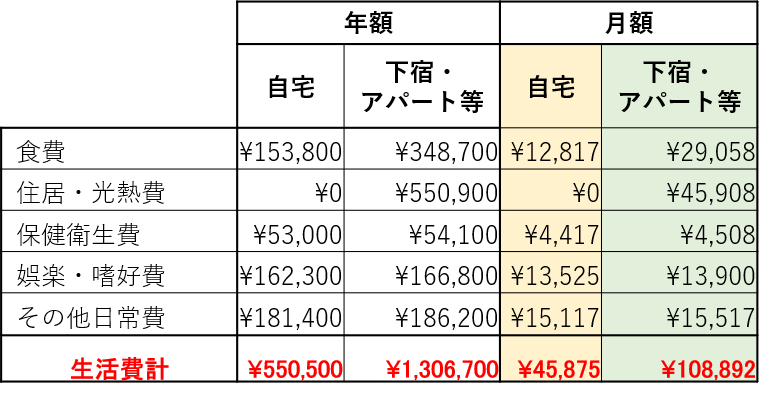

独立行政法人日本学生支援機構が行った2022年の調査によると、生活拠点が自宅の場合、生活費の平均的な支出月額は約4万6000円であるのに対して、自宅外の場合は約10万9000円です(図表1)。

この金額は全国平均のため、東京23区内など家賃が高い地域にひとり暮らしする場合はさらに高額になるでしょう。また、最近の物価高を鑑みると、実際にかかる費用はこれらの金額を上回る可能性があります。

図表1

上記には、授業料、修学費、課外活動費、通学費などの学費関連は含まない。 「下宿・アパート等」には学寮は含まない。

独立行政法人日本学生支援機構 令和4年度学生生活調査結果 を基に筆者作成

なお、今回の試算に大学院の学費は含んでいません。

例えば、国立大学院の年間授業料は全国共通で、月額換算すると4万4650円です。私立大学院は約6万6500円(修士課程の場合)です。一人暮らしの場合、授業料と生活費を合わせると、少なくとも毎月約15~17万円はかかり、これに入学金・施設設備費、研究費なども含めると、必要な費用はさらに高額になります。

仕送り以外で収入を得る方法

毎月の生活費が11万円だとすると、月5万円の仕送りだけでは6万円不足します。不足分を子ども自身で工面する主な方法は、アルバイトと奨学金になるでしょう。

アルバイト

大学院生の主なアルバイト先としては、家庭教師や塾講師といった教育関係のアルバイトや、飲食店をはじめとするサービス業や販売業などに加えて、学内のアシスタント業務や非常勤講師といった、大学院生ならではの教歴を経験する人もいます。

これらは金銭面だけでなく、人として成長できる貴重な機会となる一方、時間が制約されて研究活動に支障が出たり、研究を優先することでアルバイトの種類や勤務時間に制約がかかったりする恐れがあります。

前記の調査によると、大学院生が学内で授業や研究・実験等に費やす時間は週に31時間程度が多く、さらに学外でも週数時間を研究等に費やしています。

特に理系の場合は、実験に費やす時間が長い傾向が見られます。こうした本業の時間や移動時間に加えて、時給1200円のアルバイトをする場合、月6万円を得るには2.5日に1回程度のペースで1日4時間の勤務が必要です。

家庭教師など比較的時給の高いアルバイトでも、1回2時間として3日に1回程度のペースで働かないといけません。収入確保のために研究がおろそかになったり、体調を崩したりしては元も子もありませんので、バランスが大切になってきます。

奨学金

大学院生が利用できる奨学金は、主に日本学生支援機構の奨学金、民間団体や地方自治体の奨学金、大学独自の奨学金、の3種類があり、大学院生の約5割が何らかの奨学金を得ています。もっとも有名でよく利用されているのは、日本学生支援機構の「貸与型」奨学金でしょう。

そのうち無利子で借りられる「第一種奨学金」は、月々5万円または8万8000円を借りられます。在学中に特に優れた業績をあげると返済が全額または半額の返還が免除される制度もありますが、狭き門です。

民間団体や大学独自の制度は、貸与型だけでなく、返済が不要な給付型の奨学金もあるので、よく調べてみましょう。ただし、貸与型の場合は運営元にかかわらず返済義務があることに変わりありません。

修士課程から博士課程に進む可能性や、就職後の初任給から返済するイメージまで持ったうえで検討する必要があります。また、奨学金は文字通り「学ぶ」ための費用を第1の使途とすることを前提に検討しましょう。

子ども自身にも貯金を促し、早期卒業制度の利用も検討を

生活費に関して月5万円の仕送りで下宿生活を送るのは不可能ではありませんが、学費はどうするのか、奨学金とアルバイトにどの程度頼れるのか、学業との両立は現実的か、といった点を慎重に考慮する必要がありそうです。

大学生のうちから子どもに貯金をさせたり、教育ローンを利用したり、修学期間を短縮できる早期卒業制度を設けている大学院を検討したりするなど、幅広い可能性を検討してみてください。

出典

文部科学省 私立大学等の令和5年度入学者に係る学生納付金等調査結果について

独立行政法人日本学生支援機構 令和4年度学生生活調査結果

独立行政法人日本学生支援機構 2025年度入学者用 奨学金案内(大学院予約)全体版

執筆者 : 掛川夏

2級ファイナンシャル・プランニング技能士、証券外務員一種