実家暮らしで「1円」も入れていない兄。母は「まだ就職2年目だから」と言いますが、手取り“17万円”でも少しはお金を入れるべきですよね?

子どもの頃の感覚のままだと、実家での食費やガス、水道、電気などにお金がかかるという感覚を覚えにくいかもしれません。しかし、そうして実家にお金を入れずにいると実家の両親が支払う生活費は高くなり、負担になっている可能性があります。生活費が負担に感じられると、両親の老後生活が苦しくなり、親子関係の悪化へとつながりかねません。

本記事では、就職後に実家暮らしをすることで両親が負担する生活費がどれだけ高くなるのか、政府統計の調査を基に算出しました。

FP2級、AFP、簿記3級、クレジットカードアドバイザー3級、住宅ローンアドバイザー

目次

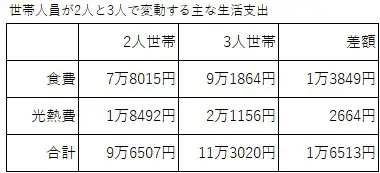

2人暮らしから3人暮らしになった場合、年間20万円の支出増に

子どもが実家暮らしをすることで変動する主な世帯支出は、食費と光熱費です。2025年7月度の総務省統計局・家計調査によると、2人世帯と3人世帯の支出差は食費で1万3849円、光熱費で2664円、合計1万6513円です。

これが10年間続けば198万円になることから、両親にとって負担が大きいことが分かるでしょう。

図表1

総務省統計局 家計調査 2025年7月度家計調査より筆者作成

参考までに、老齢厚生年金(第1号)の平均受給額は2023年度の実績で月額14万7360円です。単純計算すると、実家で暮らす人が1人増えると、1年間で1.34ヶ月分(=1万6513円×12ヶ月÷14万7360円)の年金が消えると言い換えられます。

手取り17万円の場合、実家にいくら入れるべき?

実家暮らしをすることで実家の経済的負担が増えるとはいえ、実際にいくら渡すべきか迷う人も多いでしょう。手取りが少ないために一人暮らしができず、実家暮らしを余儀なくされている人もいるかもしれません。

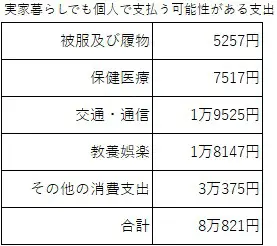

実家に入れる金額は両親との交渉次第、という前提にはなるものの、2人世帯と3人世帯の差額である約1万7000円~月2万円程度を一つの目安と考えていいのかもしれません。実家暮らしであれば、必要となる主な支出は携帯電話代や衣服・美容、交通費、自動車関連費、その他娯楽費用など、かなり限られるはずです。

参考までに実家暮らし中でも個人で支払う支出を、家計調査(2025年4~6月度)の単身世帯のデータで抽出した結果は、1ヶ月間で8万円程度となります。

図表2

総務省統計局 家計調査 2025年4~6月期より筆者作成

このことから、実家へ毎月2万円を入れたとしても、月5万円以上は貯金が可能といえます。

月2万円すら出すのは厳しい可能性も……お金を入れられない場合は無理に促さないことが重要

実家暮らしは支出が少ないとはいえ、あまりにも薄給だったり奨学金返済の負担が大きかったりといった理由で、お金を入れられないケースも考えられます。その場合、無理してお金を入れるように説得すると、家族関係の悪化につながりかねません。

まずは、実家にお金を入れていないきょうだいが、お金を入れられる余裕があるかを把握することから始めましょう。

もし実家にお金を入れる余裕がない場合、お金を入れない代わりに、日々の仕事に支障をきたさない範囲で家事を請け負うことを促すことも選択肢の1つです。

両親にとっては家事の負担が減り、ゆとりのある生活を送れるようになります。両親が働いているのであれば仕事に集中でき、充実した日々を過ごせるようになるでしょう。

まとめ

実家暮らしは一人暮らしよりも生活費がかからないことに加え、家事の負担も少ないため、社会人になった後にお世話になる人は一定数います。しかし、実家にお世話になることで両親側の生活費が増え、老後生活を圧迫している可能性も考えられます。

実際に政府統計の家計調査によると、2人暮らしと3人暮らしでは1ヶ月間で1万6513円の支出差があります。公的年金で生活を送っている世帯であれば、家計を圧迫しかねない金額です。そのため、お金に余裕がある人が実家暮らしをしている場合は、実家にお金を入れるように促したほうがよいといえます。

一方で、実家暮らしであっても手取りが17万円を下回るくらいに薄給だったり、奨学金の返済があったりなどで、手元にほとんど残らないケースも考えられます。そのような状況の場合は、実家にお金を入れるように促すのは得策ではありません。

両親の生活を心配することは大切ですが、実家にお金を入れられない事情を理解するところから始めることをおすすめします。実家に貢献できる手段はお金だけではないため、家事などの代替案を促すと良いでしょう。

出典

総務省統計局 家計調査

厚生労働省 令和5年度厚生年金保険・国民年金事業の概況

執筆者 : 土田崇央

FP2級、AFP、簿記3級、クレジットカードアドバイザー3級、住宅ローンアドバイザー