ATMで“100万円”を引き出すと「銀行にマークされる」って本当ですか? 不正を疑われるパターンとは?「犯罪収益移転防止法」のポイントを確認

不要な誤解はされたくないと思いますが、「複数日に分けて繰り返す」「取引が深夜に集中する」といったパターンは、銀行が不自然だと思うきっかけとなるようです。

本記事では、ATMで数百万円規模の入出金をする際に関係してくる「犯罪収益移転防止法」のポイントを解説します。

2級ファイナンシャル・プランニング技能士

なぜATMで100万円の出金が「怪しい」と思われるのか?

当然ですが、ATMで100万円を引き出す行為そのものは違法ではありません。しかし、金融機関から見ると「区切りの良い額で引き出しを繰り返す」「頻繁に100万円単位の出金が続く」といった動きの場合には、日常的な利用としては珍しいパターンに映ります。

給料日や冠婚葬祭などで一度にまとまった現金を引き出すのは自然ですが、理由のない連続取引は注意を引きやすいのです。なぜなら、犯行グループは、複数回に分けて資金を移す傾向があるためです。不正に得た資金を一度に動かすと目立ちやすいから、ということでしょう。

こうした「分割して目立たないようにするやり方」が、マネーロンダリングや詐欺資金の典型的な手口に重なるため、銀行はこのような金銭の動きに注意しています。ここで重要なのは、銀行が見るのは単なる金額ではなく「どんな背景で動かしているか」という点にあることです。

背景にある「犯罪収益移転防止法」とは

金融機関がこうした動きに敏感なのは、犯罪収益移転防止法に基づく義務があるためです。

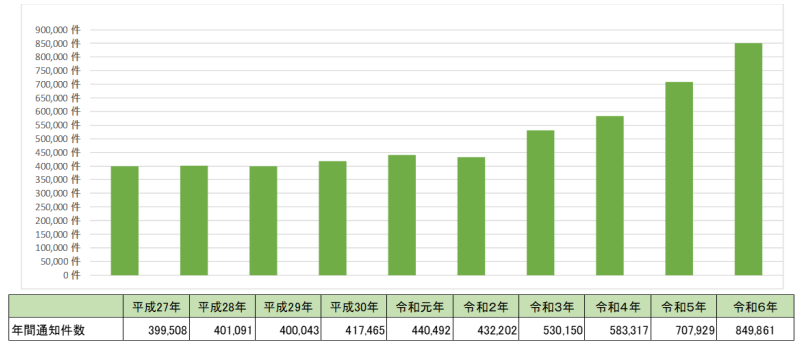

この法律は、マネーロンダリングや詐欺資金の流入を防ぐことを目的としています。銀行などには、疑わしい取引を確認し報告する責任が課されています。実際、令和6年中に金融機関などから通知された疑わしい取引は80万件を超え、図表1のとおり、過去最多となりました。

図表1

JAFIC 警察庁 犯罪収益移転防止に関する年次報告書(令和6年)概要版

金融機関が不自然な動きに目を光らせていることが分かります。

本来、犯罪収益移転防止法では200万円を超える現金取引が「取引時確認」の対象とされています。しかし、実務ではその金額以下であっても不自然な取引パターンがあれば、確認の対象となる場合があります。

つまり「200万円超でなければ誤解されない」という単純な話ではなく、利用者の行動によっては金融機関から確認を受ける可能性があるのです。

銀行が注視するのは金額より「パターン」

基本的に、金融機関が注目しているのは取引のパターンです。例えば、連日100万円を出金する行為です。深夜に集中して利用するケースもあります。さらに、複数のATMで分割して同額の出金を繰り返す場合も、犯罪に関わる典型的な資金移動のパターンに類似しています。

一方で、多くの金融機関のATMでは、一度に200万円を引き出せない仕様になっています。1日の出金限度額が設定されているからです。1日の出金限度額は、銀行やカードの種類にもよりますが、50~200万円以内が一般的です。

そのため、高額を扱う場合は窓口での手続きが必要になります。そして、窓口では本人確認書類の提示が必要です。このとき、合わせて「取引の目的」を尋ねられることもあります。これは不正資金の流入を防ぐための仕組みです。

ただ、引っ越し費用や自動車購入など明確な理由があれば、問題なく手続きは進みます。大切なのは「何に使うのか説明できるか」という点です。自然な行動であれば、利用者側が過度に心配する必要はありません。

安心してATMを利用するために

ATMで高額な現金を扱うときは、正当な理由があれば心配はいりません。やましいことはなくても誤解は避けたいという場合は、一度にまとめて引き出し、不要に分割しないことがコツです。

また、自分のキャッシュカードの1日あたりの出金限度額を確認しておくことも大切です。カードによっては数十万円までに制限されており、窓口での対応が必要な場合もあります。窓口では本人確認書類の提示や利用目的を尋ねられることがあります。

とは言え、正当な理由がある通常の利用であれば、何も問題はありません。結局のところ、ATMでも窓口でも、普段どおりの取引であれば利用者が心配することはありません。

出典

JAFIC 警察庁 犯罪収益移転防止に関する年次報告書(令和6年)概要版

執筆者 : 諸岡拓也

2級ファイナンシャル・プランニング技能士