私の検査入院と妻・子どもの通院が重なり、医療費が家計を圧迫しています。世帯年収1000万円超えでも利用できる制度はありますか?

高所得者でも利用できますが、「世帯合算」や「多数回該当」を利用すると、さらに負担が軽減されるケースもあります。本記事では、これらの仕組み、利用上の留意点について解説します。

ファイナンシャル・プランナー。

ライフプラン・キャッシュフロー分析に基づいた家計相談を得意とする。法人営業をしていた経験から経営者からの相談が多い。教育資金、住宅購入、年金、資産運用、保険、離婚のお金などをテーマとしたセミナーや個別相談も多数実施している。教育資金をテーマにした講演は延べ800校以上の高校で実施。

また、保険や介護のお金に詳しいファイナンシャル・プランナーとしてテレビや新聞、雑誌の取材にも多数協力している。共著に「これで安心!入院・介護のお金」(技術評論社)がある。

http://fp-trc.com/

高額療養費

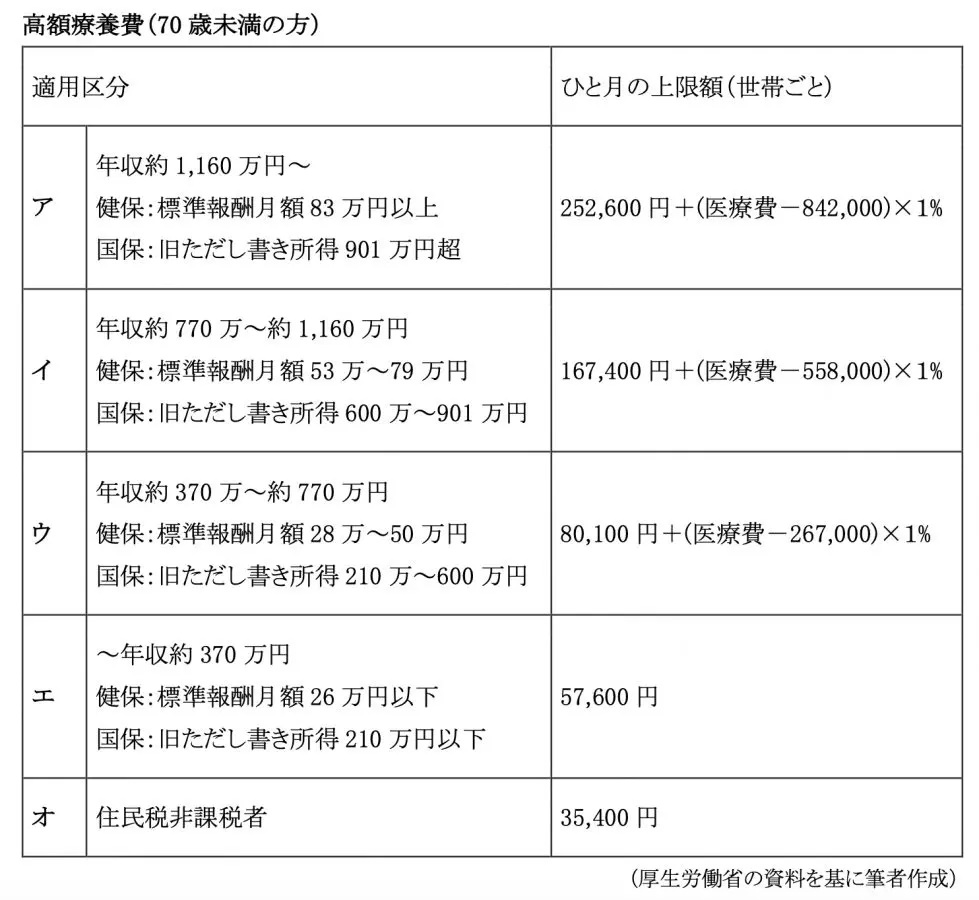

高額療養費とは、医療機関や薬局の窓口で支払うひと月(1日~末日)の医療費が、年齢や所得によって決まる自己負担の上限額を超える分が払い戻される制度です。

図表1

例えば、医療費が100万円だと仮定します。窓口での負担が3割で30万円支払ったとすると、図表1にある「適用区分ウ(年収約370万~約770万円)」の自己負担の上限額は、計算式に当てはめると8万7430円ですので、21万2570円(30万円-8万7430円)が高額療養費として後日払い戻されます。

なお、高額療養費の対象となる費用については、公的医療保険の対象となる治療費です。入院中の食事代や差額ベッド代、先進医療にかかる費用、健康診断、人間ドックの費用などは対象となりません。

高額な保険診療が見込まれる場合

先ほどのケースで、あとから21万2570円が高額療養費として払い戻されるとはいえ、一時的に医療機関の窓口で30万円を支払うのは大きな負担になります。高額療養費の支払いは、病院に来院し、実際に診察を受けた月から3ヶ月程度かそれ以上かかります。そこで、一時的な経済的負担を軽減するためのひとつに、「高額医療費貸付制度」があります。

また、この負担を軽減するため、窓口での1ヶ月の支払いが最初から自己負担限度額までとなる仕組みもあります。

「マイナ保険証」を持っている方は、マイナ保険証を医療機関の窓口で提示すれば、窓口での支払いが自動的に自己負担限度額内に収まります。「マイナ保険証」の発行を受けていない方は、加入している保険者(健康保険組合など)に、以下のいずれかの発行を依頼し、医療機関の窓口に提示することで自己負担限度内の支払いですみます。

・限度額の適用区分の記載がある「資格確認書」

・「限度額適用認定証」

医療費負担をさらに軽減する「世帯合算」や「多数回該当」

高額療養費制度を利用する際、「世帯合算」や「多数回該当」といった仕組みにより、自己負担の費用がさらに軽減されるケースがあります。

長期入院などで過去12ヶ月以内に3回以上、高額療養費制度の適用を受ける場合は、4回目以降の自己負担限度額(2万4600円~14万100円)はさらに低くなります。これを、「多数回該当」といいます。

「世帯合算」とは、1人・1回分の窓口支払いでは、高額療養費の支給対象とならない場合でも、複数の受診や同じ世帯にいる他の方(同じ医療保険に加入している方に限る)の受診について、窓口でそれぞれ支払った自己負担額を1ヶ月(暦月)単位での合算が可能となる仕組みのことをいいます。

高額療養費の計算例

70歳未満の人だけの世帯では、同一月に2万1000円以上の自己負担額が複数ある場合、これらを合計(合算)して、自己負担の限度額を超えた分については、高額療養費として支給されます。

なお、同じ月でも入院と外来、医科(内科や外科など)と歯科は別になります。また、院外処方で調剤を受けたときの自己負担額は、処方せんを交付した医療機関の自己負担額と合算して計算します。

では、具体的に高額療養費を計算してみましょう。

Aさん、C病院(外来)、自己負担1万5000円 (総医療費5万円)

Aさん、D薬局(院外)、自己負担6000円(総医療費2万円)

Aさん、D病院(外来)、自己負担3万9000円(総医療費 13万円)

Bさん、D病院(外来)、自己負担7万2000円(医療費24万円)

自己負担額の総額(2万1000円以上の自己負担額を合算)は、11万1000円(=7万2000円+3万9000円)となります。2万1000円以上の自己負担額に関する総医療費は37万円(=13万円+24万円)です。

したがって、計算式「8万100円+(医療費-26万7000円)×1%」に当てはめると、自己負担額は、8万1130円となり、2万9870円(=11万1000円-8万1130円)が払い戻されます。

まとめ

70歳未満の人だけの世帯では、同一月に2万1000円以上の自己負担額が複数ある場合、すべて計算(合算)して、自己負担の限度額を超えた分について高額療養費を受け取れます。世帯合算の対象となった際は、外来と入院は別、医科と歯科は別で計算します。

また、同一世帯・同じ医療保険に加入している方に限定されていますので、夫と妻が異なる健保組合に加入しているような場合は合算できません。注意しましょう。

出典

厚生労働省 高額療養費制度を利用される皆さまへ

執筆者 : 新美昌也

ファイナンシャル・プランナー。