親の年収は600万円です。平均年収より高いですが、大学で給付奨学金をもらうことはできますか?

いずれも受給するには家計基準(収入・資産)と学力基準の両方を満たす必要があります。本記事では、JASSOの給付奨学金について収入基準のポイントを解説します。

ファイナンシャル・プランナー。

ライフプラン・キャッシュフロー分析に基づいた家計相談を得意とする。法人営業をしていた経験から経営者からの相談が多い。教育資金、住宅購入、年金、資産運用、保険、離婚のお金などをテーマとしたセミナーや個別相談も多数実施している。教育資金をテーマにした講演は延べ800校以上の高校で実施。

また、保険や介護のお金に詳しいファイナンシャル・プランナーとしてテレビや新聞、雑誌の取材にも多数協力している。共著に「これで安心!入院・介護のお金」(技術評論社)がある。

http://fp-trc.com/

高等教育の修学支援新制度

「返還不要の給付奨学金」と「入学金・授業料減免」をセットにした制度を「高等教育の修学支援新制度」といい、2020年4月にスタートしました。

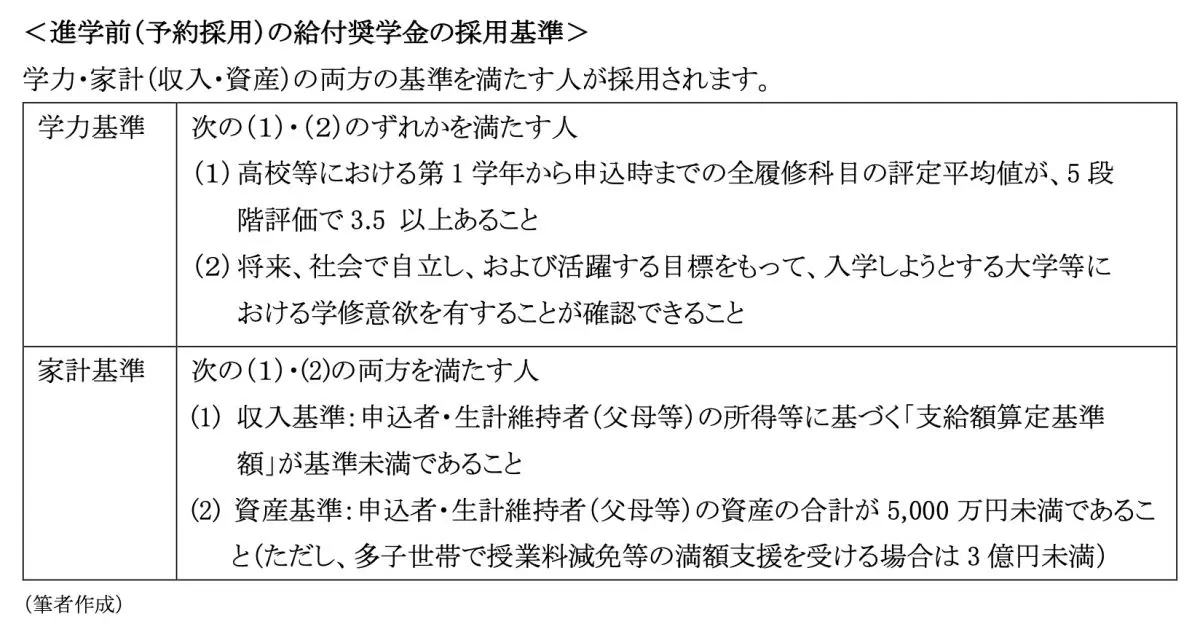

この制度は、一定の要件を満たした大学、短期大学、専門学校、高等専門学校に通う学生が対象なので、事前に確認することが大切です。2025年11月25日現在、大学・短期大学は95.6%、専門学校は79.6%、高等専門学校は98.3%が対象となっており、学力・家計(収入・資産)の両方の基準を満たす人が採用されます(図表1参照)。

図表1

(独立行政法人日本学生支援機構「進学前(予約採用)の給付奨学金の学力基準」「進学前(予約採用)の給付奨学金の家計基準」より筆者作成)

また、「返還不要の給付奨学金」の対象になった学生は同時に「入学金・授業料減免」の対象ですが、奨学金の受給や授業料等減免を受けるには、進学後、在籍する学校へ申請が必要となるため注意してください。

高等教育の修学支援新制度スタート時の対象者は、「住民税非課税世帯およびそれに準ずる世帯(モデル世帯の年収380万円以下程度)の学生」でしたが、2024年度からは中所得層(モデル世帯の年収600万円以下程度)に支援が拡大し、新たに第4区分が追加されました。

多子世帯に属する学生が給付奨学金と授業料等減免、私立学校の理工農系の学科等に在籍している学生が授業料等減免の対象となります。

私立理工農系を志望している場合は、文部科学省「理工農系学部学科の対象機関リスト」で対象校かどうか事前に確認しておくことが大切です。さらに、2025度から多子世帯の学生等については、所得制限なく、大学等の授業料・入学金を国が定める一定額まで減免されます。

なお、高等教育の修学支援新制度を利用している学生が第一種奨学金の貸与を受ける場合、給付奨学金の支援区分等に応じて、第一種奨学金の貸与月額が調整されますので注意しましょう。

支援内容

給付奨学金の金額は、学校の種類、設置者(国公立・私立)・通学形態(自宅・自宅外)の別に定められていて、所得に応じた支援を受けられます。他方、授業料等減免の金額は、学校の種類、設置者(国公立・私立)の別に定められていて、所得に応じた支援を受けられます。

いずれも、住民税非課税世帯の学生(第1区分)への支援を満額(上限あり)とすると、非課税世帯に準ずる世帯の学生等に対しては、第1区分の3分の2(第2区分)、3分の1(第3区分)の額の支援が受けられます。

第4区分の対象となるのは、多子世帯(住民税上の扶養する子どもが3人以上)と私立大学等の理工農系の学生です。私立大学等の理工農系の学校に通う、世帯年収600万円程度までの学生の場合は、給付奨学金の支援はなく、人文社会学系等との差額に着目して授業料等減免が行われます。

第4区分の多子世帯については、給付奨学金は満額の4分の1の支援を受けられます。授業料等減免については、2025年度から所得にかかわらず満額支援を受けられるようになりました。なお、第4区分(理工農系)と多子世帯のいずれにも該当する場合は、多子世帯として支援を受けられます。

年収の目安

JASSOの資料によると、両親(給与所得者・無収入)・本人(高校生)・中学生の家族4人世帯の場合、年収の目安は、第1区分は271万円以下、第2区分は303万円以下、第3区分は378万円以下、第4区分は635万円以下となっています。

両親(給与所得者・無収入)・本人(大学生)・高校生の家族4人世帯の場合、年収の目安は、第1区分は295万円以下、第2区分は395万円以下、第3区分は461万円以下、第4区分は698万円以下となっています。

この例からも分かるように、世帯構成によって年収の目安は異なります。したがって、入学前の予約採用に通らなくても、入学後の在学採用に申請し、採用されるケースもあります。

ただし、実際の家計基準(収入基準)の対象は、年収(給与所得者の場合)ではなく、年収から給与所得控除と所得控除を差し引いた住民税の課税標準額等により算出された「支給額算定基準額(※)」により判定されます。

したがって、同じ世帯年収の家庭でも、所得控除の多寡により住民税の課税所得は変わってきますので、年末調整や確定申告で、所得控除をしっかり申告し課税標準額を減らすことが大切です。

※「支給額算定基準額」=住民税の課税標準額×6%-(市町村民税調整控除額+市町村民税控除額)

・どの区分に該当するか? 〈判定基準〉

■第1区分

学生と生計維持者(父母)の支給額算定基準額の合計が100円未満

■第2区分

学生と生計維持者(父母)の支給額算定基準額の合計が100円以上2万5600円未満

■第3区分

学生と生計維持者(父母)の支給額算定基準額の合計が2万5600円以上5万1300円未満

■第4区分

学生と生計維持者(父母)の支給額算定基準額の合計が5万1300円以上15万4500円未満

まとめ

JASSOの給付奨学金は大学等の入学金・授業料の減免の対象で、学力・家計(収入・資産)の両方の基準を満たす人が採用されます。収入基準は、学生(生徒)・生計維持者(父母等)の住民税の課税情報に基づく、「支給額算定基準額」が基準未満であることが必要です。

同じ世帯年収の家族でも一方が採用され、他方が採用されないというケースもあります。

支給額算定基準額を、ご自身で計算をするのは難しいと思われます。JASSOのホームページに掲載されている年収の目安例や進学資金シミュレーターを参考にし、判断に迷ったらとにかく申し込んでおくことをお勧めします。

出典

文部科学省 高等教育の修学支援新制度

独立行政法人日本学生支援機構(JASSO) 進学前(予約採用)の給付奨学金の学力基準

独立行政法人日本学生支援機構(JASSO) 進学前(予約採用)の給付奨学金の家計基準

独立行政法人日本学生支援機構(JASSO) 進学後(在学採用)の給付奨学金の家計基準

執筆者 : 新美昌也

ファイナンシャル・プランナー。