“世帯年収780万円”だけど、保育料「4万7500円」でキツすぎる! iDeCoで「掛金2万3000円」にすると“保育料が減る”そうですが、どういう仕組みですか? 保育料に影響する控除とは

しかし実は、同じ年収でもiDeCo(個人型確定拠出年金)などの控除を使うと保育料が下がるケースがあります。なぜこのようなことが起きるのでしょうか。保育料の仕組みとあわせて解説します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

保育料の仕組み

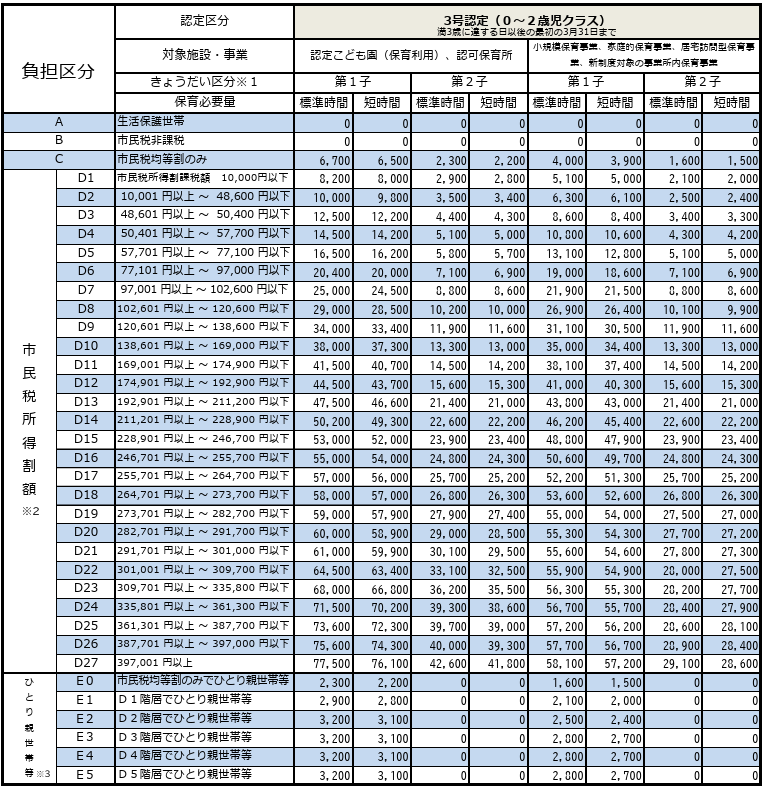

満3歳になった後の4月1日から小学校就学前までの保育料は無償化されています。一方、3歳未満児(第1子)の場合、認可保育園の保育料は、自治体が定める市民税所得割課税額などをもとに決まります。

図表1

令和8年度横浜市子ども・子育て支援新制度利用料(保育料)(月額)より引用

ここでポイントになるのが、自治体が保育料を決めるときに使う「市民税所得割課税額」という指標です。iDeCoや生命保険料控除などの所得控除が増えると、住民税を計算するもとになる所得が小さくなり、結果としてこの課税額が下がることがあります。保育料はこの課税額によって階層が分かれているため、階層が1つ下がれば保育料も下がります。

課税額による階層は、1つまたげば数千円、2つまたげば1万円以上変わることもあります。最下層と最高層で保育料の差は約5万円、自治体によっては約7万円です。階層の区分と、階層による保育料は、自治体により異なります。

保育料を下げるには「市民税所得割課税額」を下げる必要があります。

iDeCoに加入すると保育料が減る

iDeCoは老後資金を積み立てる制度ですが、税制面で大きなメリットがあります。最大の特徴は、掛金が全額所得控除になることです。

例えば会社員がiDeCoに月2万3000円(年間27万6000円)拠出すると、その分だけ所得が減り、以下の税負担が軽くなります。

・所得税

・住民税

さらに保育料の計算に使われる住民税の所得割額も下がるため、保育料の階層が下がることがあります。以下は、給与所得控除や基礎控除、社会保険料控除などを踏まえた概算例です。

<例>

・夫の年収450万円

・妻の年収330万円

・横浜市在住

・子ども1人(認可保育園)

▼iDeCoなしの場合

⇒市民税所得割課税額:20万1600円

⇒D13階層

⇒保育料 月額4万7500円

▼iDeCo 月2万3000円を掛けた場合

⇒市民税所得割課税額:18万5040円

⇒D12階層

⇒保育料 月額4万4500円

▼保育料の差

⇒3000円

iDeCo以外に保育料を下げる方法

保育料を下げるポイントは市民税所得割課税額を減らすことです。有効なのは所得控除で、以下のようなものがあります。

・社会保険料控除

・生命保険料控除

・地震保険料控除

・医療費控除

・小規模企業共済等掛金控除

(iDeCo、小規模企業共済、企業型DC個人負担)

・ひとり親控除

・配偶者控除

・扶養控除

・災害などの雑損控除

一方で、保育料に影響しない控除や制度もあります。

・住宅ローン控除(住宅借入金等特別控除)

・ふるさと納税などの寄付金控除

・配当控除

これらは所得控除とは仕組みが異なり、税額を差し引く形で反映されるものが中心です。保育料は市民税額そのものではなく、途中段階の所得割課税額を使って判定するため、「税金が減る=保育料が下がる」とは限らない点に注意が必要です。

まとめ

認可保育園の保育料は、世帯年収ではなく市民税所得割課税額によって決まります。そのため、iDeCoや生命保険料控除などで所得を減らすと、保育料の階層が下がる可能性があります。

ただし重要なのは、保育料は「階層制」だという点です。控除を使っても階層が変わらなければ、保育料は下がりません。そのため「あと少しで階層が下がる」という世帯ほど、iDeCoなどの制度を活用するメリットが大きくなります。

保育料が高いと感じている家庭は、一度市民税所得割課税額と保育料階層を確認してみるとよいでしょう。

出典

横浜市 利用料(保育料)および副食費の免除対象の決定方法

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー