4~6月の残業は損? 厚生年金保険料は4~6月の給与で決まるって本当?

厚生年金保険料はどんな仕組みで決まり、給与の違いでどれくらいの保険料が変わるのでしょうか。今回は毎月の「標準報酬月額」について詳しくお伝えします。

2級ファイナンシャルプランンニング技能士・AFP認定者、終活ライフケアプランナー、住宅ローンアドバイザー(一般社団法人住宅金融普及協会)、キャリアコンサルタント

ウェディングドレスショップ「Atsu Nishikawa」を17年間経営。

接客の中でこれから結婚するおふたりのお金の不安や子供を授かったときの給付金や育児休業のこと、また親からの贈与や年金のことの悩みを伺い、本格的にファイナンシャルプランナーとして活動を始めました。

みなさまの「小さな疑問や不安」を分かりやすく解決していくことを目指しています。

厚生年金保険は4月、5月、6月の給与で決まる?

厚生年金保険料は社会保険の1つで、他に健康保険料と介護保険料(被保険者が40歳以上の場合のみ徴収)、計3つに分かれています。厚生年金は会社員、公務員が加入しています。

厚生年金保険料は健康保険料、介護保険料とともに毎月の給与から天引きされていますので、実際に金額を知らないまま納めている方も多いと思います。厚生年金保険料は、国民年金のように皆一律(1万6540円・令和2年度)ではありません。

厚生年金保険料は、給与や賞与の金額をもとに「標準報酬月額」と「標準賞与額」と呼ばれる金額を出し、そこに現在の保険料率である18.3%(平成29年9月~)を掛けて算出されます。

「標準報酬月額」は、毎年4月、5月、6月の3カ月間の支払われる給与の額を合計して3で割った平均額をもとに算出し、その年の9月から翌年8月まで毎月の保険料額となります(給与が末締め、翌末払いの場合は3月、4月、5月に働いた分です)。

新規入社した人については、入社時、厚生年金加入の際の給与の額をもとに計算されます。

厚生年金保険料の算出方法は?

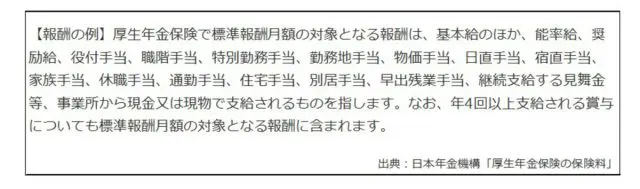

4月、5月、6月の給与の平均額とお伝えしましたが、給与とは、基本給に残業手当や通勤手当、家族手当、住宅手当などの報酬を加えた額のことをいいます(結婚祝い金、見舞金など臨時に受けるもの、3カ月を超える期間ごとに受けるものは除外します)。

同期入社で基本給が同じ社員でも、残業手当や通勤手当などが違えば、厚生年金保険料は違うということです。

例えば、Aさんが3カ月間の平均月額報酬が20万9900円の場合、図1の厚生年金保険料額表の報酬月額14等級に当てはまり、「標準報酬月額」は20万円です(赤下線)。

Bさんの3カ月間の平均月額報酬が21万円の場合、図1の報酬月額15等級に当てはまり、「標準報酬月額」は22万円です(報酬月額は未満・以上で区分されますのでご注意ください)。

AさんとBさんの厚生年金保険料を比較してみると、Aさんは3万6600円、Bさんは4万260円です。

厚生年金保険料は労使折半(事業主と労働者は半分ずつ支払う)のため、図の折半額(9.150%)を負担するため、Aさんは1万8300円、Bさんは2万130円となり、毎月1830円、年間2万1960円負担額が変わります。月100円の平均月額報酬が違うことにより、Bさんは年間2万1960円多く支払うことになります。

AさんとBさんでは年金受給額はどう変わるのか?

上記のように厚生年金保険料の負担額が違う場合、年金受給額はどう変わるのでしょうか。

厚生年金受給額の計算方式は『平均標準報酬額(働いた期間全期間の平均)×0.5481×被保険者期間(月数)』(平成15年4月以降分計算式)で計算します。

標準報酬月額に0.5481%乗じた金額がAさんの「標準報酬月額」は20万円の0.5481%は約1096円です。Bさんの「標準報酬月額」22万円×0.5481%=1205円となり、Bさんのほうが1カ月当たり、約100円厚生年金受給額が多いことになります。

実際には何十年も働いた結果、受給する年金なので、今回のような3カ月だけで計算することはありませんし、報酬月額が毎年、等級すれすれのところということではありません。ただ、保険料負担額と受給額の関係は上記の計算のようになります。

まとめ

厚生年金保険料は毎年4月、5月、6月に受け取る給料が基準になり、同じ年の9月から翌年の8月までの保険料が決まります。上記のように等級の境目の時は確かに負担額の差がでることがありますが、実際にはそれを考えながら、残業時間を決めることは難しいようです。

さらに3月、4月に働いた給与が4月、5月に支給されることを考えると、企業にとっての年度末、年度初めの月となり、残業も多いのではないでしょうか。

厚生年金保険は報酬比例制度を採用しており、負担額に乗じて受給金額が決まるため、少しでも多く保険料を支払っているほうが受け取る金額が多くなります。さらに、受給金額の基本となる「平均標準報酬額」は厚生年金だけではなく、厚生障害年金、厚生遺族年金などのもとにもなります。

厚生年金保険料は未来の安心のための保険料です。給与明細、年末調整などを確認して、意識してみてはいかがでしょう。

(参考)日本年金機構 平成29年9月分(10月納付分)からの厚生年金保険料額表

執筆者:西川誠司

2級ファイナンシャルプランンニング技能士・AFP認定者、終活ライフケアプランナー、住宅ローンアドバイザー(一般社団法人住宅金融普及協会)