4~6月の給与で1年間の厚生年金保険料が決まる?厚生年金保険料の算出方法とは

この厚生年金保険料は、給与の額である標準報酬月額に保険料率を掛けて計算されます。その給与は、原則として、毎年4月、5月、6月の3ヶ月分の額を基に算出することになっています。

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

4月、5月、6月に支払われた給与の額を基に計算

新規に入社した人については、入社時・厚生年金加入時の給与の額を基に計算されますが、すでに勤務し続けている人の厚生年金保険料については、原則、毎年4月、5月、6月の3ヶ月間の給与の額を基に計算され、その年の9月から翌年8月まで毎月の保険料額となります。

これは「定時決定」と呼ばれる制度ですが、実際の厚生年金保険料は「標準報酬月額×保険料率」の計算式で計算されます。

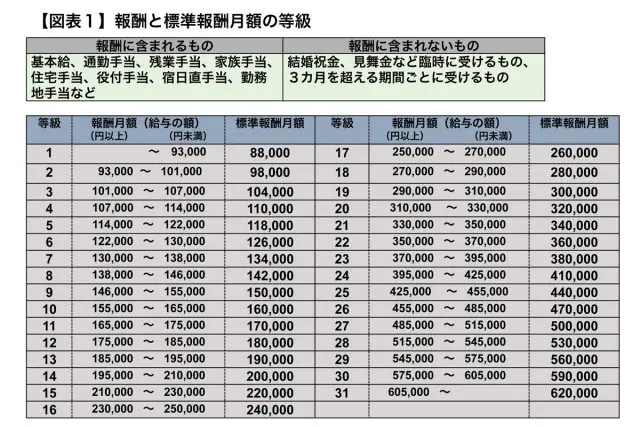

まず、標準報酬月額を算出する必要がありますが、【図表1】の「報酬に含まれるもの」をその計算の対象とします。

基本給のほか、通勤手当や家族手当などの報酬に含まれるもののうち、4月、5月、6月に支払われたものを合計した上で、それを1ヶ月当たりで平均することによって標準報酬月額が決定されます。

標準報酬月額は、報酬の額に応じて1等級~31等級(8万8000円~62万円)に区分されています。

そして、これに保険料率18.3%(2017年9月以降の率。会社員等一般の厚生年金の場合)を掛けて保険料額を算出し、厚生年金被保険者はその半分(9.15%分)を負担することになります。

標準報酬月額が高い人はその分保険料が高くなり、標準報酬月額が低い人はその分保険料が低くなるといえます。

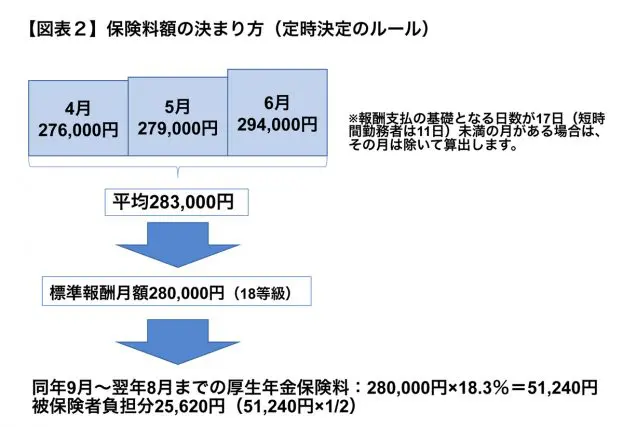

例として、基本給、通勤手当など【図表1】の報酬に含まれるものとして支払われた額について、4月が27万6000円、5月が27万9000円、6月が29万4000円であれば、3ヶ月の平均は28万3000円となり、この場合の標準報酬月額は18等級の28万円になります。

この28万円に厚生年金保険料率18.3%を掛けると5万1240円となり、これが同年9月分から翌年8月分までの保険料です。そして、被保険者が負担する保険料の月額は2万5620円になります(【図表2】)。

給与が大幅に変わると保険料も見直される

このように4月、5月、6月の3ヶ月の給与を基に1年間の保険料が決まるのが原則ですが、1年の途中で昇給や手当の支給の変更によって給与に大幅な変動があった場合は、その保険料額は1年の途中でも見直しが行われることにもなります(「随時改定」といいます)。

厚生年金保険制度は報酬比例制度を採用しています。給与の額(もし賞与が出れば賞与の額)によって保険料の額も変わり、保険料の額によって将来受ける年金額も変わってきますが、一度自身の給与明細を見ながら保険料の額を確認してみましょう。

執筆者:井内義典

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー