生活保護世帯はどのような支出をしている?支出の内訳を一般的な世帯と比べてみた

CFP(R)認定者

1級ファイナンシャル・プランニング技能士

1990年青山学院大学卒。大手住宅メーカーから外資系生命保険会社に転職し、個人の生命保険を活用したリスク対策や資産形成、相続対策、法人の税対策、事業保障対策等のコンサルティング営業を経験。2002年からファイナンシャルプランナーとして主に個人のライフプラン、生命保険設計、住宅購入総合サポート等の相談業務を行っている他、FPに関する講演や執筆等も行っている。青山学院大学非常勤講師。

http://www.ifp.cc/

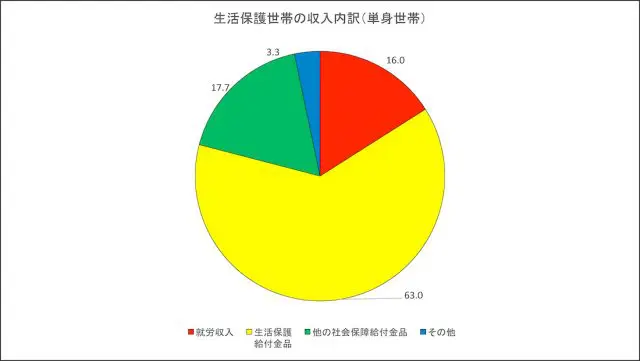

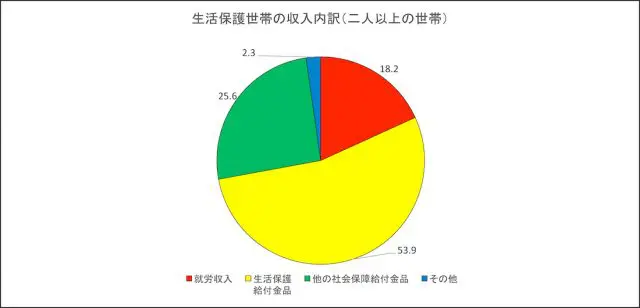

生活保護世帯の収入のうち就労による収入は2割弱

生活保護世帯でも生活をしていくには収入が必要です。生活保護の給付を含めてどのような収入構造になっているのでしょうか? 単身世帯と2人以上の世帯に分けて収入の内訳をグラフにしてみました。

単身世帯の場合、実収入の平均は11万5371円で、そのうち16%の1万8468円が就労による収入となっています。残りは、生活保護や他の社会保障からの給付金に頼っている状況です。

2人以上の世帯の場合、実収入の平均は17万8324円で、そのうち18.2%の3万2449円が就労による収入となっています。残りは、生活保護や他の社会保障からの給付金に頼っている状況です。実収入は母子世帯やその他の世帯で比較的多いですが、高齢者世帯は6906円しかありません。

高齢になってから就労によるまとまった収入を得ることは、生活保護世帯でなくても大変なことです。そのため、高齢になる前にある程度安心できるくらいの貯蓄を確保しておきたいところです。

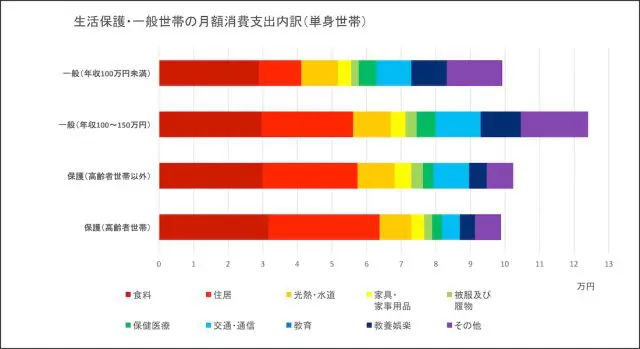

生活保護世帯では食費と住居費で支出の半分超

生活保護世帯では毎月どのような支出をしているのでしょうか? 一般的な世帯との違いは何かあるのでしょうか? 生活保護世帯と一般的な世帯で支出内訳を比べてみました。

最初のグラフは単身世帯で、生活保護世帯の支出額に近い収入階級として、年収100万円未満の世帯と100万円以上150万円未満の世帯を載せています。

まず生活保護世帯の高齢者世帯と高齢者世帯以外で比べてみると、比較的費用の差が大きいのは、例えば「交通・通信」は高齢者世帯5177円に対し高齢者世帯以外は1万343円で約2倍、「被服及び履物」は高齢者世帯2238円に対し高齢者世帯以外は3351円で約1.5倍、ともに高齢者世帯以外のほうが多く支出しています。

逆に高齢者世帯のほうが多いのは「住居」で、高齢者世帯以外の2万7540円に対し高齢者世帯は3万2082円で5000円近く多く支出しています。高齢者は特に住居にこだわりが強く、高齢者以外は外出やネット、ファッション等にこだわりが強いと考えられます。

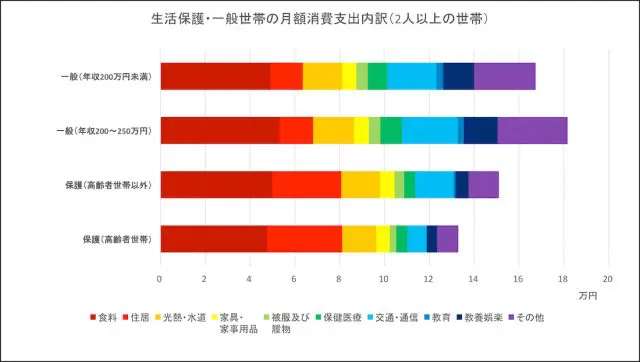

次のグラフは2人世帯以上の場合です。

2人以上の世帯の場合、一般的な世帯の年収200万円未満や200万円以上250万円未満と比べて、消費支出総額はかなり下回っていますが、「食料」と「住居」の費用合計だけでみれば、保護世帯のほうが多く支出しています。

一般世帯では、2つの支出が全体に占める割合はともに38%程度ですが、保護世帯ではその他の世帯が53%、高齢者世帯61%で大きな違いがあります。一般世帯は、食費と住居で支出を抑えたことで他に支出を回すことができていますが、保護世帯は他の支出が不足がちなのではないでしょうか。それとも、もしかしたら他にあまりかからないことで、食費と住居へお金を回せているのかもしれません。

一般世帯でも保護世帯でも、節約できるポイントはいろいろあります。気付かない点もあるでしょうから、専門家(ファイナンシャルプランナーや消費生活アドバイザー等)やケースワーカー(担当者)に相談してみると良いです。

生活保護制度は、生活に困っている人の頼りになる必要不可欠な制度です。ただ、税金を活用している以上は納税者の納得できる運営が重要です。多くの人が生活保護制度のことを知り、状況を理解し、本当に困っている人に対して優しく手を差し伸べてほしいものです。

執筆者:松浦建二

CFP(R)認定者