家族の急変で、奨学金や教育ローンの融資が受けられなかった場合の「教育資金の調達法」

アルファプランナーズ代表

1級ファイナンシャル・プランニング技能士

CFP(R)認定者

2級キャリア・コンサルティング技能士

大学卒業後、IT関連企業で、技術支援、マーケティング職等の業務に約12年間従事した後、子育てを経て、CFP®として独立。現在、ファイナンシャルプランナーとキャリアコンサルタントを兼業し、仕事(キャリア)と資産運用に関する相談業務、講師、執筆を行っている。住宅相談、教育資金に関する相談、リタイアメントプラン、相続など、子育て世代から中高年世代からの個人相談に数多く対応。「後悔のない選択ができた」と感じてもらえるような支援やサービスの提供を志している。

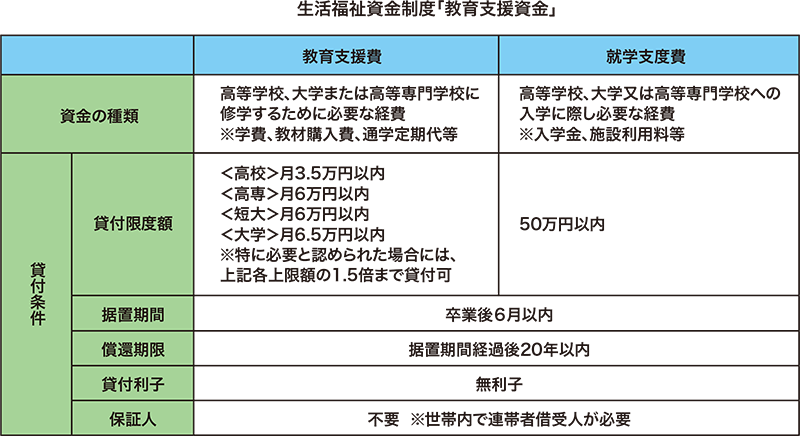

社会福祉協議会が扱う教育支援資金とは?

生活福祉資金貸付制度とは、低所得の方、高齢者や障がい者の方の生活を経済的に支えるセーフティネットの一つです。

平成27年4月に施行された生活困窮者自立支援制度によって、より効果的な自立支援を目的とする内容に改訂されました。

現在、各都道府県市区町村内の社会福祉協議会が、支援の状況や必要な用途に応じて貸付を行っていますが、地域の民生委員による相談支援を利用することが貸付の条件となっています。

生活福祉資金貸付制度には、利用目的によって分類され、貸付限度額や条件が異なります。

- 総合支援資金(生活支援費、住宅入居費、一時生活再建費)

- 福祉資金(福祉費、緊急小口資金)

- 教育支援資金(教育支援費、修学支度金)

- 不動産担保型生活資金(不動産担保型生活資金、要保護世帯向け不動産担保型生活資金)

この教育支援資金は、教育支援費と就学支度費の2種類があり、子ども(借受人)と生計を支える親(連帯借受人)が一緒に借りる無利子の借金です。

出所:厚生労働省HPより引用

借りられるのはどのような世帯?借りられない場合はあるの?

生活福祉資金の貸付けの対象となるのは、次のような世帯です。

■低所得世帯

市町村民税非課税となる所得層を目安とし、資金の貸付けにあわせて必要な支援を受けることによって、自力で経済的な自立ができると認められる世帯。ただし、必要な資金を他から借り受けることが困難な世帯

■障がい者世帯

身体障害者手帳、療育手帳、精神障害者保健福祉手帳の交付を受けている方がいる世帯

■高齢者世帯

65歳以上の高齢者の世帯あるいは日常生活上療養または介護が必要な高齢者がいる世帯

生活福祉資金の支援を受けられる世帯の収入は、居住地域、家族構成などによっても異なりますが、東京都社会福祉協議会は収入基準平均月収(平成28年度)として、27.2万円(2人家族)~ 42.5万円(5人家族)以下と示しています。

出所:生活福祉資金貸付制度教育支援資金の案内資料から引用

この収入基準を下回る世帯や、多額の借金などで日常生活を送るのが困難な世帯は、別の支援が必要だと判断されるため、この制度での貸付ができないことがあります。

また、配偶者の死別や離婚によって母子及び父子家庭となった世帯などは、母子・父子福祉資金や女性福祉資金による支援対象となるので、そちらを優先することが前提です。

※生活福祉資金教育資金貸付に関わるご相談は、お住まい近隣の社会福祉協議会が窓口になります。

http://www.tcsw.tvac.or.jp/activity/documents/kyoiku-201605.pdf

生活福祉資金以外の教育資金支援

生活福祉資金以外で、教育資金の支援(貸付・給付・奨学金)を行っている公的制度は、次の通りです。

<東京都で実施する公的貸付制度>

- 母子福祉資金

- 父子福祉資金

- 女性福祉資金(配偶者がいない女性対象)

- 看護師等修学資金

<その他の団体が実施する制度>

- 日本学生支援機構 (旧日本育英会)

- 交通遺児育英会

- あしなが育英会

- 日本政策金融公庫【国の教育ローン】(旧国民生活金融公庫)

さらに、東京都内の各区行政でも、その区民に対して実施している教育資金の貸付・給付・奨学金があります。

<東京23区教育資金制度一覧>

以下に「東京23区教育資金制度一覧」を掲載します。

この様々な機関が支援を行っていますが、支援の対象者になりうるか判断が難しい場合が多いようです。まずは、お住まいの近隣の市区町村窓口で相談してみてください