離婚は貧困に直結の場合も。決断する前に十分な知識と準備と相談を

ファイナンシャル・プランナー。

ライフプラン・キャッシュフロー分析に基づいた家計相談を得意とする。法人営業をしていた経験から経営者からの相談が多い。教育資金、住宅購入、年金、資産運用、保険、離婚のお金などをテーマとしたセミナーや個別相談も多数実施している。教育資金をテーマにした講演は延べ800校以上の高校で実施。

また、保険や介護のお金に詳しいファイナンシャル・プランナーとしてテレビや新聞、雑誌の取材にも多数協力している。共著に「これで安心!入院・介護のお金」(技術評論社)がある。

http://fp-trc.com/

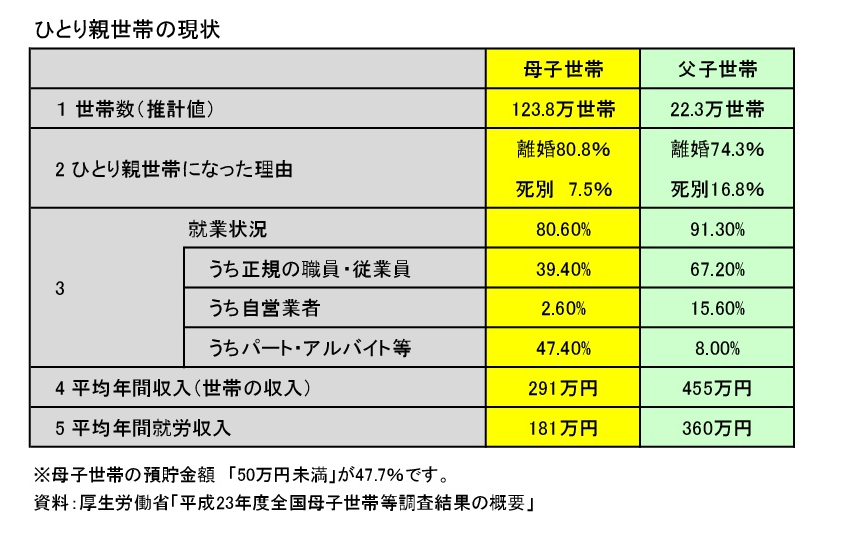

ひとり親世帯の現状

ひとり親世帯の相対的貧困率は54,6%(2012年)と、OECD加盟国中でもトップクラスにあります。平成23年度全国母子世帯等調査(厚生労働省)によると、母子世帯になった理由は、離婚が80.8%、死別が7.5%となっています。

大半が離婚です。離婚のうち、90%以上は協議離婚です。離婚するにあたっては、子どもの親権者を決めることは必須ですが、養育費の取り決めはしなくても離婚できます。

そのため、養育費の取り決めをせず離婚するケースも多く、同調査によると、養育費の取り決めをしている母子世帯は37.7%にすぎません。

また、養育費の取得率は19.7%となっています。取り決めをしても実際には実行されない現実があります。そのため、子どもの大学等進学率は23.9%と子どものいる世帯の半分程度の進学率となっています。

母子家庭の平均年間就労収入は181万円となっています。これは働いていないからではありません。母子世帯の就労率は80.8%と高いにもかかわらず、ひとり親は、育児と仕事の両立が難しく、正規ではなくパートやアルバイトといった非正規を選択せざるをえないといった事情があります。母子世帯では就業者の47.4%がアルバイトやパート等です。

子どもの生活を支える養育費も先ほど見たように相手から支払われないことも多く、現金給付の児童扶養手当(※)も金額が十分とは言えません。母子世帯の貯蓄額は47.7%が50万円未満です。病気などで収入が途絶えると生活が立ち行かなくなります。このような状況にあるので、離婚が貧困に直結してしまいます。

※児童扶養手当の月額(平成29年4月分から)

たとえば、子どもが1人の場合、全部支給で42,290円、一部支給で42,280円~9,980円です。子ども2人目の加算額は、全部支給で9,990円、一部支給で9,980円~5,000円、子ども3人目以降の追加額(1人につき)は、全部支給で5,990円、一部支給で5,980円~3,000円です。物価スライド制の導入により金額は毎年度変わります。

離婚時に決めておくべきこと

離婚時に、子どもの親権者を決めるほかに、養育費、面会交流、財産分与(年金分割を含む)、慰謝料を決めておくことが大切です。このうち、お金の面に限って説明します。養育費は、子どもを育てる側に支払う、子どもが成人するまでの子育て費用です。金額の目安は東京家庭裁判所の養育費算定表でわかります。

14歳以下の子どもが2人、年収が夫500万円、妻が100万円の場合、養育費の目安は月額6万円~8万円です。養育費は子どもの権利です。養育費を確保するために、将来、給料の差し押さえができるように調停で取り決めをしておくか、協議離婚であれば公証役場で公正証書を作っておくことが大切です。

ただし、養育費はあてにならない現実も知っておきましょう。相手が職場を変わった時には給料の差し押さえは事実上困難ですし、会社が応じない場合もあります。

また、相手が仕事をやめた場合は、養育費をとれませんし、給料が激減した場合には、養育費も減額せざるを得ません。その他、養育費で留意したい点は、実際、養育費を受け取った場合、その8割が、児童扶養手当を計算するときの所得と見なされる点です。なお、児童扶養手当に関し、離婚後、実家に戻る場合、同居者の収入によっては児童扶養手当を受給できない可能性がある点も留意しましょう。

財産分与は、婚姻期間中に夫婦で築き上げた財産を分けることで、原則、夫婦の分与割合は2分の1です。年金分割は婚姻期間中の夫婦の老齢厚生年金の保険料納付実績を最高2分の1に分割できます。

ただし、分割を受けても実際に受給できるのは自身が年金をもらえるようになってからです。したがって、離婚後の生活にはすぐに役立ちません。

慰謝料は、精神的苦痛による損害賠償です。代表的なケースが相手の不倫や暴力です。慰謝料の平均は200万円~300万円程度のようですが、100万円以下も多くみられます。財産分与は離婚後2年以内、慰謝料は3年以内に請求しないと時効により請求権が書滅しますので注意してください。離婚の相談は、法テラスを利用すると便利です。相談者の収入や資産状況で無料か有料かが決まります。法律事務所に相談の予約を入れる場合は、法テラスの無料相談での対応が可能かどうか確認を入れると良いでしょう。

離婚後の生活設計を立てるときのポイント

継続的な収入としては、就労収入、児童手当、児童扶養手当、児童育成手当(東京都)、養育費となります。ただし、養育費は、先ほど説明したように当てにはできませんので、除外して考えたほうが良いでしょう。もし、収入の予測が難しければ、厚生労働省「平成23年度全国母子世帯等調査結果の概要」では、母子世帯の年間平均収入が291万円となっていますので、月収は約17万円としましょう。この範囲内で生活費のやり繰りができるかどうかの計画を立ててみましょう。

地方都市では自動車は必須ですので、自動車保険料や自動車税や燃料代などの固定費を忘れずに計上しましょう。子どもの教育費が一番かかります。子どもの進路をどう考えるかということも具体的考えてみましょう。児童手当や児童扶養手当は4か月に1度の「まとめ支給」なので、使い過ぎに注意しましょう。

マネープランの作り方がわからない場合は、自治体によっては、ファイナンシャル・プランナーによるマネー相談を受けられるケースがありますので、市区町村のひとり親世帯を支援する担当部署に問い合わせてみましょう。生活に必要なお金のやりくり(家計)について、 相談できます。 現在の生活費だけでなく、今後の 人生についても考えながら、教育費や老後のお金についても相談ができます。

マネープランと並行して、ひとり親を支援する各種制度の情報収集も行いましょう。どのような支援があるかは自治体でハンドブックを作成してありますので、必ず、入手しましょう。

自治体のホームページからダウンロードできます。児童扶養手当、医療費助成、母子生活支援施設、就職に役立つ講座・資格取得の支援(高等職業訓練促進給付金など)、就学援助、学習支援、母子父子寡婦福祉資金、奨学金、保育や学童保育、ファミリーサポートなどの情報が1冊にまとめられていてとても便利です。

プロフィール_新美昌也

Text:新美昌也(にいみ まさや)

ファイナンシャル・プランナー。ライフプラン・キャッシュフロー分析に基づいた家計相談を得意とする。http://fp-trc.com/