子どもは2人以上ほしいけど教育費はいくら必要?上手な貯め方のポイントとは

そこで今回は、子どもの人数と貯めるべき金額、教育資金の上手な貯め方のポイントをお伝えします。

FPオフィスみのりあ代表、1級ファイナンシャル・プランニング技能士、CFP(R)認定者

子育てファミリーや妊活カップルのライフプランニングを中心に活動しています。

結婚や妊活、出産、住宅購入など人生のターニングポイントにおけるお悩みに対して、お金の専門家としての知識だけでなく、不妊治療、育児、転職、起業など、自身のさまざまな経験を活かし、アドバイスさせていただきます。

https://fpoffice-minoria.jimdo.com/

2人目の子育て費用は1人目の8割?

少し古いデータになりますが、『平成17年版国民生活白書「子育て世代の意識と生活」』によると、2人目の子どもを育てる費用は1人目の約8割、3人目は約6割となっています。

費目を詳しく見ていくと、衣類や履物などは特に費用が抑えられており、おさがりを活用するなど工夫している様子が窺えます。また、食費も人数に比例して2倍、3倍と増えていくわけではありません。食材は少量のほうがかえって割高なものもあるので、大容量のものをうまく活用することなどにより費用が抑えられるようです。

また、ライフスタイルそのものの変化により、支出が抑えられているケースも考えられます。例えば、外食や旅行などは人数が増えるほど費用がかかります。

子どもが1人であれば連れて行くことができても、2人、3人と増えると、なかなか気軽には行けない場合もあります。そのため、割高な海外旅行はやめて国内旅行にしたり、お弁当を持ってピクニックに行ったりと、費用をかけない楽しみ方へと変化している家庭もあるようです。

教育費はいくらかかるの?

一方で、簡単に減らせないのが教育費です。まずは、子ども1人あたりの教育費について見てみましょう。

表をもとに単純計算すると、幼稚園から大学まですべて公立(国立)に進学した場合は約780万円、すべて私立に私学した場合には2000万円以上もの教育資金が必要になります。この金額を子どもの人数分準備するのは、簡単なことではありません。

ここでポイントになるのが、幼稚園から高校までの金額には、習い事や塾などの学校外活動費を含んでいるという点です。授業料や教材費など学校で学ぶそのものにかかる費用は節約のしようがありませんが、習い事の数を絞ったり、自治体が主催しているものを利用したりするなどして費用を抑えることが可能です。

さらに、2019年10月から幼児教育・保育の無償化が始まり、幼稚園や保育園の利用料が無料(上限や対象外あり)になっています。また、保育料が2人目なら半額、3人目以降なら無料になる場合があります(子どもの年齢や利用する施設により制度が異なる場合があります)。

一方、大学の費用は入学料、授業料、施設設備費のみなので、教材費や通学費、自宅外から通学する場合には仕送りなどがさらに必要になります。

教育資金を賢く貯めるポイント

教育費がどれくらいかかるのか見てきましたが、学校外活動費も含んだ「総額」であり、一度に必要になるわけではありません。特に、公立に進学すれば、高校までの学費はそれほど高額にはならず、日々のやりくりの中から捻出している家庭も多いです。そのため、学費の準備というのは、大学への進学資金がメインになります。

大学への進学資金は、子ども1人につき少なくとも300万円、できれば400万円を準備しておきたいところです。子ども2人なら600万円、3人なら900万円が必要になる計算ですが、そう簡単に貯められる金額ではありません。そのため、時間を味方につけて計画的に準備することが重要です。

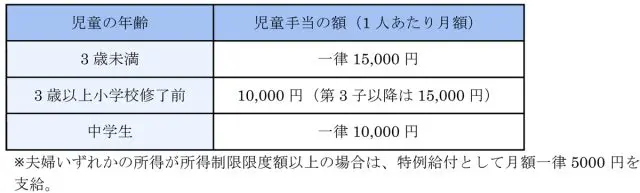

まず、教育資金準備の強い味方が児童手当です。年齢により受け取れる金額は変わりますが、第3子以降は少し手厚くなっています。

児童手当は、全額受給すると子ども1人につき約200万円になります。これに加えて、例えば子どもの誕生から毎月5000円を積立貯蓄していれば18年間で100万円を貯められます。小学校入学から貯め始めるとしても、毎月7000円を積立貯蓄できれば12年間で100万円の貯蓄が可能です。

この毎月の積立を預貯金でしてももちろん構いませんが、学資保険や終身保険、つみたてNISAなどを併せて活用するのもよいでしょう。

なお、受験のために予備校に通ったり、複数の大学や学部を受験したりするなど、大学の入学前にも案外お金がかかります。満期のある商品は満期の時期にも気をつけておきましょう。

子どもを2人以上育てることに対して、お金の面での不安がある人は多いと思います。しかしここまで見てきたように、何もかもが2倍、3倍かかるわけではありません。目標の金額と時期を把握して、早い段階から長期的に準備することが大切です。

執筆者:宮野真弓

FPオフィスみのりあ代表、1級ファイナンシャル・プランニング技能士、CFP(R)認定者