自宅を売却しなくても大丈夫!賃料返済型のリバースモーゲージ

一般的な「リバースモーゲージ」は、所有する自宅を担保にして金融機関から自宅のリフォーム費用や老後の生活費等の融資を受ける方法ですが、利用した融資は亡くなった後にその自宅を売却し一括返済するしくみであるため、相続財産として子どもに自宅を残すことができません。

家族に引き継ぐために自宅を売却したくない場合には、自宅を貸して保有し続けることができる新しいタイプの「賃料返済型リバースモーゲージ」を検討してみましょう!

アルファプランナーズ代表

1級ファイナンシャル・プランニング技能士

CFP(R)認定者

2級キャリア・コンサルティング技能士

大学卒業後、IT関連企業で、技術支援、マーケティング職等の業務に約12年間従事した後、子育てを経て、CFP®として独立。現在、ファイナンシャルプランナーとキャリアコンサルタントを兼業し、仕事(キャリア)と資産運用に関する相談業務、講師、執筆を行っている。住宅相談、教育資金に関する相談、リタイアメントプラン、相続など、子育て世代から中高年世代からの個人相談に数多く対応。「後悔のない選択ができた」と感じてもらえるような支援やサービスの提供を志している。

自宅を貸して、住み替え費用や生活費などの資金を借りられる

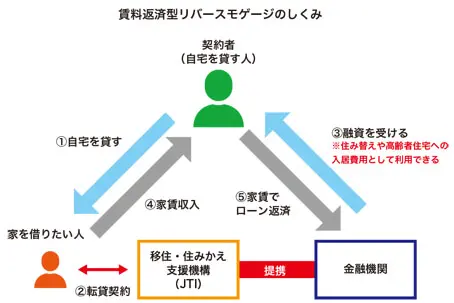

賃料返済型リバースモーゲージは、移住・住み替え支援機構(JTI)と提携し、JTIに自宅を貸すことで得られる賃料を担保にして、老後の生活費や高齢者施設への入居費用等の融資を受けられる方法です。

自宅の耐震診断等を受けることが前提ですが、入居者探しや賃貸管理などはJTIが行います。

自宅担保型リバースモーゲージと賃料返済型リバースモーゲージの違い

一般的なリバースモーゲージ(自宅担保型)と新しいリバースモーゲージ(賃料返済型)の違いは、何を引き換え(担保)に融資を受けるかです。

その担保の評価に応じて、融資限度額が変わってきます。

たとえば、地価が高い地域では賃料返済型よりも自宅担保型の方が高い担保評価額(融資限度額)になることがあるので、地域の地価相場や状況に応じてどちらがいいか見極める必要があります。

さらに、リバースモーゲージを検討する時には、老後の住まいや暮らしについて具体的に考えることが大切です。

ずっと自宅に住み続けたい場合には、自宅担保型のリバースモーゲージで資金を調達することを検討し、自宅を離れて住み替えを予定するのであれば、賃料返済型のリバースモーゲージの活用も選択肢に入れて比較検討してみることをおすすめします。

老後の住まいと暮らしには、介護を誰にお願いするか、亡くなった後の自宅をどうするか、といった視点が外せません。将来、介護が必要になった場合に、どのように、誰から、支援を受けるかを考慮に入れて、ご家族とともに話し合っておくことが老後を安心して過ごすためのプランニングには欠かせません。