今さら聞けない「住宅ローン」フラット35ってどんなローン?3つの特長をおさらい

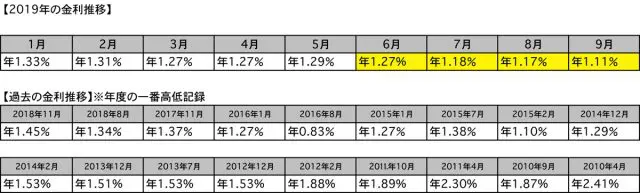

しかし実はいま、住宅ローン「フラット35」の金利が魅力的になっています。今年に入って9月まで、4ヶ月連続で下がっているのです。

ファイナンシャルプランナー、相続診断士

公的保険アドバイザー/確定拠出年金相談ねっと認定FP

岡野あつこ師事®上級プロ夫婦問題カウンセラー

大手流通業界系のファッションビジネスを12年経験。ビジネスの面白さを体感するが、結婚を機に退職。その後夫の仕事(整体)で、主にマネージメント・経営等、裏方を担当。マスコミでも話題となり、忙しい日々過ごす。しかし、20年後に離婚。長い間従事した「からだ系ビジネス」では資格を有しておらず『資格の大切さ』を実感し『人生のやり直し』を決意。自らの経験を活かした夫婦問題カウンセラーの資格を目指す中「離婚後の女性が自立する難しさ」を目のあたりにする。また自らの財産分与の運用の未熟さの反省もあり研究する中に、FPの仕事と出会う。『からだと心とお金』の幸せは三つ巴。からだと心の癒しや健康法は巷に情報が充実し身近なのに、なぜお金や資産の事はこんなに解りづらいのだろう?特に女性には敷居が高い現実。「もっとやさしく、わかりやすくお金や資産の提案がしたい」という想いから、FPの資格を取得。第二の成人式、40歳を迎えたことを機に女性が資産運用について学び直す提案業務を行っている。

※確定拠出年金相談ねっと https://wiselife.biz/fp/mterakado/

女性のための電話相談『ボイスマルシェ』 https://www.voicemarche.jp/advisers/781

今さら聞けない、フラット35とは?

最近、30代半ばの方々より、住宅購入の相談を受けることが多くなりました。そのとき「フラット35」についてお話をさせていただくのですが、知らない方も多くいます。「フラット35」とは、どんなローンなのでしょう。

フラット35とは、金融機関と住宅金融支援機構と提携して扱う最長35年の「全期間固定金利型住宅ローン」のことです。

※金融機関により借入金利・手数料などが違います。

フラット35の特長1:「金利が固定」

「フラット35」は固定金利なので、資金受取時に、返済終了時点までの借入金利と返済額が決定します。そうすることで、住宅ローンを組んだ後の資産計画が立てやすくなり、精神的にはかなり楽になるでしょう。

例えば、長い人生ですから転職をすることもあります。病気やけがのリスクもあります。長期の住宅ローン返済は、まじめな人ほど不安が大きいのではないでしょうか。安心な返済をご希望の方には最適なローンといわれています。

一方、固定金利のデメリットは、金利が下がった場合に損をしてしまうことでしょう。しかし時代は低金利時代です。下記に2019年の金利推移と、過去10年の年度ごとの金利の高低を一覧にしましたので参考にしてください。

フラット35の特長2:メニューやオプションが豊富

「フラット35」には、さまざまなニーズに合わせた商品ラインアップがあります(各商品には一定の条件付き)。

■フラット35S

省エネルギー性・耐震性など質の高い住宅を取得した際は、さらに借入金利を一定期間下げることができます(フラット35との組み合わせオプション)。

■フラット35「リノベ」

※2020年3月31日までの適用(予算に達した時点で終了)

リノベ―ションブームに朗報。「フラット35」を活用した、性能向上リフォーム推進モデル事業のようです。中古住宅・リフォーム市場の活性化、社会問題にもなっている住宅ストック(過剰在庫)のクオリティ向上を図ることが目的だとか。「フラット35」のローンから、さらに0.5%金利が下がる特典付きです。

■フラット35「リフォーム一体型」

「中古住宅の購入+リフォーム」を一体で行う住宅ローンです。機構が定める「フラット35」の融資を受けるために必要な技術水準に満たない住宅でも、リフォーム工事により技術水準を満たせば融資が受けられるようになるそうです。

機構が求める技術水準は、安全性を重視していると思います。長い付き合いになる自宅のリフォームで自宅の健康増進を図ることは、とても良い考えなのではないでしょうか?

■家賃返済特約付き「フラット35」

将来、ローンの返済が困難となった際に一定の条件に該当する場合に支援をしてくれる制度です。

・返済期間の延長し、分割金額を減らす

・持家を住宅金融支援機構の提携する住宅借上機関賃貸する

・その賃料を住宅金融支援機構が直接受取り、ローンの返済にあてる(「フラット35」オプション)

ご実家等、逃げ場のある方には、この制度はさらなる安心につながると思います。

フラット35の特長3:保証人不要

人生のシチュエーションにおいて、誰かに保証人をお願いするというのは心理的に嫌なことかと思います。「フラット35」は保証人が不要。また、「繰り上げ返済」や「変更手続き」を行う場合の手数料もかかりません。

その他にもさまざまなオプションサービスが準備されていますので、「フラット35」のホームページ(※1)をご確認ください。

購入or賃貸 迷ったら

住宅購入は、人生の中で一番大きくて高い買い物かと思います。賃貸住宅ですと一生家賃を払い続けるという不安もありますが、住宅購入の場合は返済が可能かと迷うものでしょう。そのような場合は、FP(ファイナンシャルプランナー)に相談し「ライフプランニング」を行うことをオススメします。

「ライフプランニング」とは、一生涯のお金のシミュレーションです。何パターンか作ってもらい、比較検討することにより、安心して大きな買い物もできます。できれば安心した環境下でローンを組んでいきたいですね。

そして、「家」(不動産)は縁が大切といわれています。やはり人気物件は、オリンピック前にはなくなるでしょうし、金利が安いからと無理に購入することも違います。物件第一に「資金計画」と「人生計画」をしっかり描いて、購入を検討してみてください。

出典 (※1)住宅金融支援機構「フラット35」

執筆者:寺門美和子

ファイナンシャルプランナー、相続診断士