住宅ローンのペアローンはどんな人におすすめ?

ペアローンには共働きならでは利用できるメリットもあれば、デメリットも存在します。ペアローンを検討する際のポイントについて、収入合算との違いも併せて解説します。

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員

聞くのは耳ではなく心です。

あなたの潜在意識を読み取り、問題解決へと導きます。

https://marron-financial.com

ペアローンとは?

住宅ローンのペアローンとは、1つの物件購入に対して夫と妻それぞれが個別にローンを組むことをいいます。そして、各自がそれぞれの住宅ローンについて返済義務を負い、また相手の住宅ローンの連帯保証人となる点が特徴です。

■ペアローンのメリット

ペアローンのメリットには、以下のものがあります。

1.借入額を増やすことができる

夫婦どちらか1人の収入だけでは希望の借入額に達しないことが考えられる場合、お互いの収入を合わせて審査を受けることで、借入額を増やせる可能性があります。

2.夫婦それぞれで住宅ローンの金利プランを分けることができる

例えば、持分割合を50%ずつとしてペアローンを組む際に、夫は固定金利を、妻は変動金利をというように、金利タイプを分けることができます。そうすることで、固定金利そして変動金利それぞれのメリットを利用できます。

3.団体信用生命保険にそれぞれが加入することができる

それぞれが個別にローンを組むという特性上、団体信用生命保険にもそれぞれが加入できます。

4.住宅ローン控除の適用をそれぞれが受けることができる

住宅ローン控除の適用を受けるためには、いくつかの要件を満たす必要がありますが、要件を満たせばそれぞれの持分割合に応じた住宅ローン控除の適用を受けることができます。

■ペアローンのデメリット

では、ペアローンのデメリットにはどのようなものがあるのでしょうか。

1.住宅ローン申込時の諸費用が2倍かかる

住宅ローンの諸費用は、住宅ローン契約の数だけかかります。したがって、ペアローンとして住宅ローンを2本契約する場合は、諸費用も2本分かかります。

2.団体信用生命保険で保障されるのは、契約している側の部分のみ

団体信用生命保険にそれぞれが加入できることがメリットではあるのですが、その保障範囲はそれぞれの契約部分となります。

したがって、夫が死亡した際には夫が契約している住宅ローンの債務についてはその後の返済義務はありませんが、妻が契約している住宅ローン部分の返済については引き続き行っていく必要があります。

3.離婚した際に手続きが複雑になる

1つの物件の所有権を夫婦2人で持っていることから、離婚の際にはその住宅ローンの支払方法や所有権移転登記などの手続きを行う必要があります。住宅ローンの名義変更は、基本的にはできません。借り換えを行うとなれば、再度審査を受け、諸費用等も発生するなど、さまざまな負担が発生します。

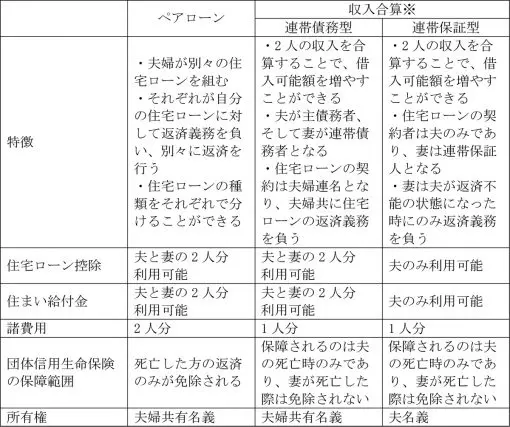

収入合算との違いは?

ペアローンとよく比較されるのが収入合算です。その大まかな違いをわかりやすく、以下のとおり表にまとめましたので参考にしてください(各ローン商品によって異なる点もありますので事前にご確認ください)。

※ここでいう収入合算は、夫が主債務者で妻が収入合算者であると仮定したものです。

ペアローンに向いている人とは?

では、どのような人がペアローンに向いているのでしょうか。

借入金額を増やしたい方

夫婦どちらかの収入だけでは希望する借入金額に満たない場合、ペアローンを利用することで借入金額を増やすことができます。

住宅ローン控除のメリットを最大限受けたい方

ペアローンにすることで、夫婦どちらも住宅ローン控除の適用を受けることが可能です。住宅ローン控除による減税効果を最大限受けることが可能です。

ペアローンを組む際に注意すべきこと

ペアローンを組む時には、以下の点に注意しておく必要があります。検討の際に、必ず前もって話し合っておきましょう。

それぞれの返済を続けていくことができるかどうかを考える

前述のとおり、ペアローンを利用するとお互いが自分の住宅ローンに対して返済義務を負います。したがって、今後出産や育児などで収入が減る可能性がある時期の返済計画をきちんと立てておく必要があります。収入が減ったからといってもう一方の返済を立て替えた場合、年間の立て替え額によっては贈与税がかかる可能性があります。

借入可能額いっぱいまで借りないようにする

ペアローンを組んだ当初はお互いに収入があったとしても、その後の家計の状況はどうなるかわかりません。勤務先の経営状況が悪化し、倒産する可能性もないとはいいきれず、収入の減少があったとしても返済できる額を借りるようにすることが大切です。

団体信用生命保険以外の保障も考えておく

前述しましたが、ペアローンの場合、団体信用生命保険の保障範囲が夫もしくは妻それぞれの持ち分までとなっています。どちらかが亡くなった場合の生活の保障についても、しっかり考えておきましょう。

特に遺族厚生年金は、妻が亡くなった時に夫が55歳以下であれば、受給の対象になりません。妻に対する収入保障を生命保険などで用意しておくなど、対策をとっておくとよいでしょう。

まとめ

共働き夫婦であれば、ペアローンを利用することで、お互いが住宅ローン控除の適用を受けることができる点が最大のメリットといえます。ただし、住宅ローン控除の適用期間の繰上げ返済については、慎重に考える必要があります。お互いの住宅ローン控除によって得られる節税効果と、繰上げ返済を行うことによって得られる利息負担削減効果を必ず比較して決めることが大切です。

また、どちらかが収入減になった際の対策についても事前に話し合って決めておくようにしてください。

執筆者:新井智美

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員