住宅ローンの金利低下継続のお陰?個人向け住宅ローンの貸出残高は11年で2倍!

借りる人にとっては返済額が少なくて済むうれしい状況なので、借りている人が増えているのではないかと思い、個人向け住宅ローンとアパートローンの貸出額を調べてみました。

CFP(R)認定者

1級ファイナンシャル・プランニング技能士

1990年青山学院大学卒。大手住宅メーカーから外資系生命保険会社に転職し、個人の生命保険を活用したリスク対策や資産形成、相続対策、法人の税対策、事業保障対策等のコンサルティング営業を経験。2002年からファイナンシャルプランナーとして主に個人のライフプラン、生命保険設計、住宅購入総合サポート等の相談業務を行っている他、FPに関する講演や執筆等も行っている。青山学院大学非常勤講師。

http://www.ifp.cc/

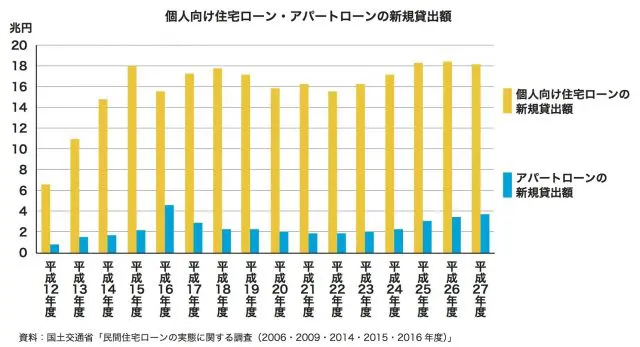

新規貸出額はアパートローンが急増している

下記のグラフは、国土交通省の平成28年度民間住宅ローンの実態に関する調査から、個人向け住宅ローンとアパートローンの新規貸出額をまとめたものです。過去との比較ができるよう、平成12年度からの16年間を載せてあります。

個人向け住宅ローンの、平成27年度新規貸出額は18兆2170億円で、前年に比べて2756億円減少しています。平成12年度に比べれば3倍近いですが、平成15年度以降の13年間は16~18兆円程度で推移しています。

アパートローンの平成27年度新規貸出額は3兆6653億円で、前年に比べて2720億円増加しています。アパートローンの新規貸出額は個人向け住宅ローンに比べて変動が大きく、最近は税制改正の影響からか5年連続で増加し、平成22年度の2倍以上の額になっています。

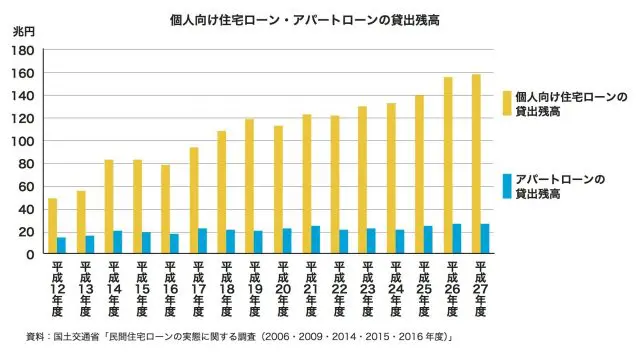

個人向け住宅ローンの貸出残高が急増している

次に、個人向け住宅ローンとアパートローンの貸出残高を見てみます。平成12年から16年間の推移を確認できます。

平成27年度の貸出残高は、個人向け住宅ローンが160兆387億円(前年比2兆9902億円増)、アパートローンが27兆2498億円(前年比2099億円増)となっています。

新規貸出額では5年連続増加しているアパートローンが気になりましたが、貸出残高のグラフを見ると、個人向け住宅ローンの増加もかなり気になります。

平成16年度の貸出残高が81兆円なので11年間で約2倍、平成12年度の貸出残高が50兆円なので15年間で3倍以上にもなっています。

この調査は住宅ローンを供給している民間金融機関を対象としていることから、低金利であることと好景気が続いていることで、借入する人が増えているのではなく、金融機関が住宅ローンを積極的に推進して、民間金融機関以外のシェアを奪っているのではないでしょうか。

アパートローンの貸出残高は、個人向け住宅ローンほどではありませんが、5年前より22%増、15年前より72%増となっています。

人口が減少し始め、空き家が急増している日本で、個人向け住宅ローンやアパートローンがこのまま右肩上がりで増え続けるとは思えません。何かのタイミングで反転する日がやってくるでしょう。

Text:松浦 建二(まつうら けんじ)

CFP(R)認定者、1級ファイナンシャル・プランニング技能士