おひとりさまで「年収360万」、老後が不安で「マンション購入」を考えています。「3000万円以下」なら大丈夫ですか?

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

目次

マンション購入の前に知っておきたい! 住宅ローンの種類

マイホームを購入する際、多くの人が利用することになる住宅ローン。マンション購入を考えるにあたり、まずは住宅ローンの種類を知っておくことが大切です。住宅ローンには大きく分けて変動金利と固定金利の2種類があります。それぞれの概要をチェックしていきましょう。

・変動金利

変動金利は住宅ローンの返済中、金利が上下するものをいいます。変動金利は固定金利と比較すると基本的に金利が低いことが特徴です。ただし、返済中に金利が変動するため、場合によっては途中から返済額が増加する可能性があります。

もしも返済中に金利が上がり資金に余裕がないと、最悪の場合は購入した住宅を手放さなくてはならないリスクがあります。そのため資金に余裕があり、返済金額が上がっても問題ないという見通しが立つ場合に利用することが無難です。

・固定金利

固定金利はその名のとおり、金利が変動しないものをいいます。変動金利と比較するとやや金利が高いものの、毎月の返済額が変動しません。最後まで返済額が変わらないため、資金計画を立てやすいことが特徴です。なるべく金利変動のリスクを避けたいという人におすすめです。

年収360万円で3000万円のマンションは買える? 住宅ローンはいくらまで借りられるの?

年収360万円の場合、3000万円のマンションを購入するためにいくらまで住宅ローンを組むことができるのでしょうか。仮にフラット35の利用で返済期間35年、ボーナスなし、金利1.830%、元利均等返済の場合、借入可能額は約2789万円となります。

ただし、この金額は条件によっても変動するため、あくまでも目安として捉えましょう。また、これは借入可能額の計算の一例であり、無理なく返済できるかどうかは個人の経済状況によっても変わってきます。

もしも途中で返済ができなくなると、一括返済を求められたり、最悪の場合は住宅を手放さなければならない事態に陥ったりする可能性があります。現実的に返済できる額の住宅ローンを組むことがおすすめです。

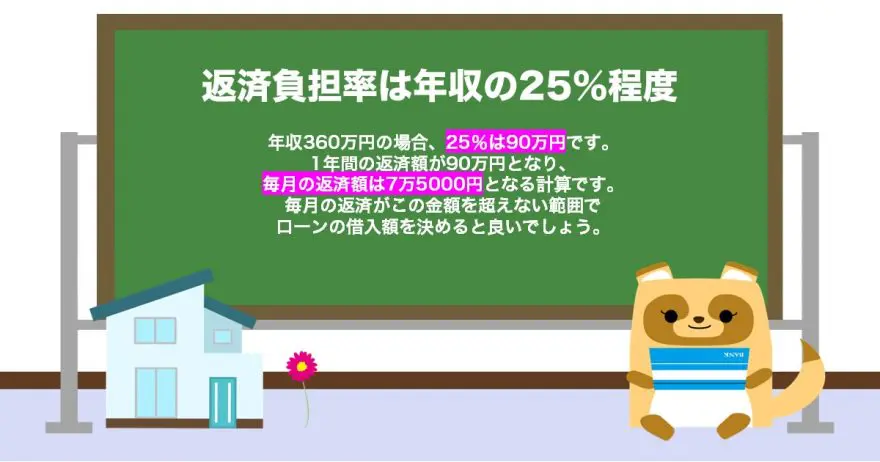

無理なく返済していける金額の割合の目安は「返済負担率」で割り出せます。返済負担率は年収の25%程度までに抑えることが良いといわれています。例えば、年収360万円の場合、25%は90万円です。1年間の返済額が90万円となり、毎月の返済額は7万5000円となる計算です。毎月の返済がこの金額を超えない範囲でローンの借入額を決めると良いでしょう。

無理のない金額の借り入れをしてマンションを購入しよう

老後のことを考えてマンションを購入するとなると、どうしてもこだわりを持ちたくなるものです。しかし、35年など長期間の返済が続く場合は、無理のない金額のローンを組むことが重要になります。住宅ローンの計算ができるシュミレーションサイトを利用したり、返済負担率を計算したりすると良いでしょう。きちんと資金計画を立て、すてきな住まいを購入しましょう。

出典

住宅金融支援機構フラット35 年収から借入可能額を計算

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー