【残クレ】残価部分の「100万円」返済を、流れでディーラーローンにしていませんか? 銀行でマイカーローンを組めば「約6万円」もお得に!? 金利の違いについて解説

ディーラーに言われるままに、ディーラーローンを組んでいませんか。煩雑な手続きがなくて楽ではありますが、「金利」を忘れてしまうこともあるのではないでしょうか。

本記事では、残クレの残価保証部分をディーラーローンと銀行ローンで組んだ場合の金利について解説します。

※本記事内に記載の金利は2023年9月時点のものです。

2級FP技能士

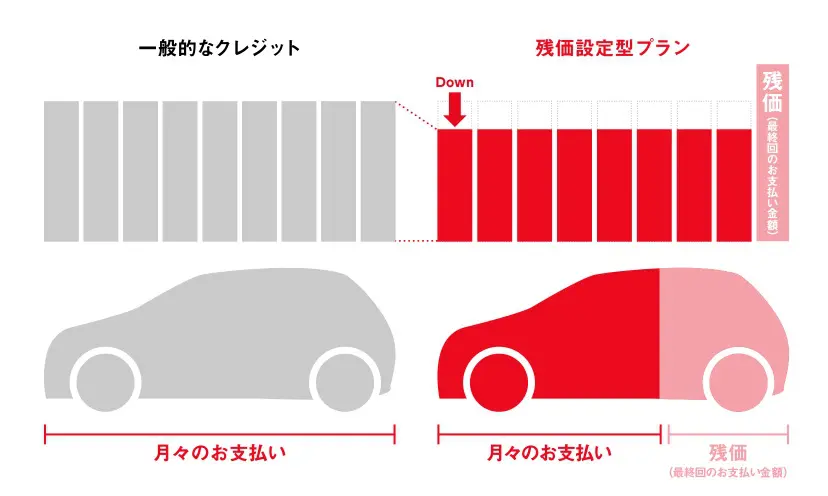

「残クレ」とは

残クレとは、車の購入方法の1つです。車の購入価格の全額に対してローンを組むのではなく、ディーラーが3~5年後に車をある一定額(残価保証額)で買い取ることにして、販売価格からその残価保証額を差し引いた残額に対して、ローンを組みます。つまり、全額をローンにするより月々の返済が軽くなるということですね。

例えば、販売価格が300万円で残価保証額が100万円の車であれば、200万円に対してローンを組んで返済します。全額のローンでは手が届かない新車であっても、残クレなら購入できたという人もいるでしょう。

【図表1】

トヨタ自動車株式会社 トヨタ残価設定型プラン

そして残クレの返済期間が終了すると、「新車に乗り換える」「車をディーラーに返す」「そのまま乗り続ける」の3つの選択肢があります。前者2つを選んだ場合には残価保証額の支払いはありません。そのまま乗り続ける場合には残価保証額を支払う必要があり、一括で支払うか、新たなローンを組むかになります。

ディーラーローンと銀行ローンの違い

新たなローンを組む場合、選択肢になるのはディーラーローンと銀行ローンの2つになります。

ディーラーローンとは、ディーラーが用意しているマイカーローンのことです。例えば、トヨタ自動車株式会社であれば「トヨタファイナンス株式会社」、本田技研工業株式会社であれば「株式会社ホンダファイナンス」などがあります。

銀行ローンとは全国各地にある銀行が設けているマイカーローンのことです。

ディーラーローンの金利

ディーラーローンの金利は一般的に4~8%で、銀行ローンに比べて高い場合が多いです。メリットとしては、残クレ終了の手続きと同時にそのままの流れで申し込めること、審査が通りやすいと言われている点が挙げられます。

銀行ローンの金利

銀行ローンの金利は一般的に1~3%程度です。例えば三菱UFJ銀行のマイカーローンは、借入額200万円以下で年2.45%、500万円以下で同1.9%となっています。ただし銀行ローンは、自身で借入先を探して手続きする必要があること、ディーラーローンに比べて審査が厳しいとされる点がデメリットといえるでしょう。

ディーラーローンと銀行ローンの利息総額を比較

それでは、ディーラーローンと銀行ローンで支払う利息総額がどのくらい違うのかを、三菱UFJ銀行の「ネットDEマイカーローン返済額シミュレーション」を使って比較計算してみましょう。

借入額は100万円の3年返済とし、ディーラーローンの金利は4~8%間を取って6%、銀行ローンは2.45%とします。

ディーラーローン……9万5156円

銀行ローン……3万8204円

利息総額の差は5万6952円となりました。「手続きの簡単さ」と引き換えの金額と考えると、どうでしょうか? 銀行ローンの審査を通過できる人であれば、もったいないと感じませんか? もちろん月々の返済額も金利が低い銀行ローンのほうが少なく、ディーラーローンの3万421円に対し、銀行ローンは2万8839円となります。

まとめ

残価保証額の支払いを何も考えずにディーラーローンで組むのではなく、金利の違い、つまり支払い総額の違いを知った上で選択することをおすすめします。

なお、ディーラーローンの金利はキャンペーンなどで銀行ローン並みになることもあります。そこを利用できれば、手間なし、審査も通りやすいと、メリットが多いかもしれません。

出典

トヨタ自動車株式会社 トヨタ残価設定型プラン

株式会社三菱UFJ銀行 マイカーローン(自動車ローン)

株式会社三菱UFJ銀行 ネットDEマイカーローン返済額シミュレーション

執筆者:佐々木咲

2級FP技能士