国の教育ローンとは?奨学金とどう違う? 向いている人や注意点を解説

FPオフィス And Asset 代表、CFP、FP相談ねっと認定FP、夫婦問題診断士

保険代理店勤務を経て独立。高齢出産夫婦が2人目を産み、マイホームを購入しても子どもが健全な環境で育ち、人生が黒字になるようライフプラン設計を行っている。子どもが寝てからでも相談できるよう、夜も相談業務を行っている。著書に「書けばわかる!わが家の家計にピッタリな子育て&教育費のかけ方」(翔泳社)

国の教育ローンと奨学金との違い

国の教育ローンとは、日本政策金融公庫が行っている教育資金用のローンです。一般的には民間の金融機関より金利が低く固定金利であるため、対象条件に当てはまるなら民間の金融機関より先に検討するとよいでしょう。

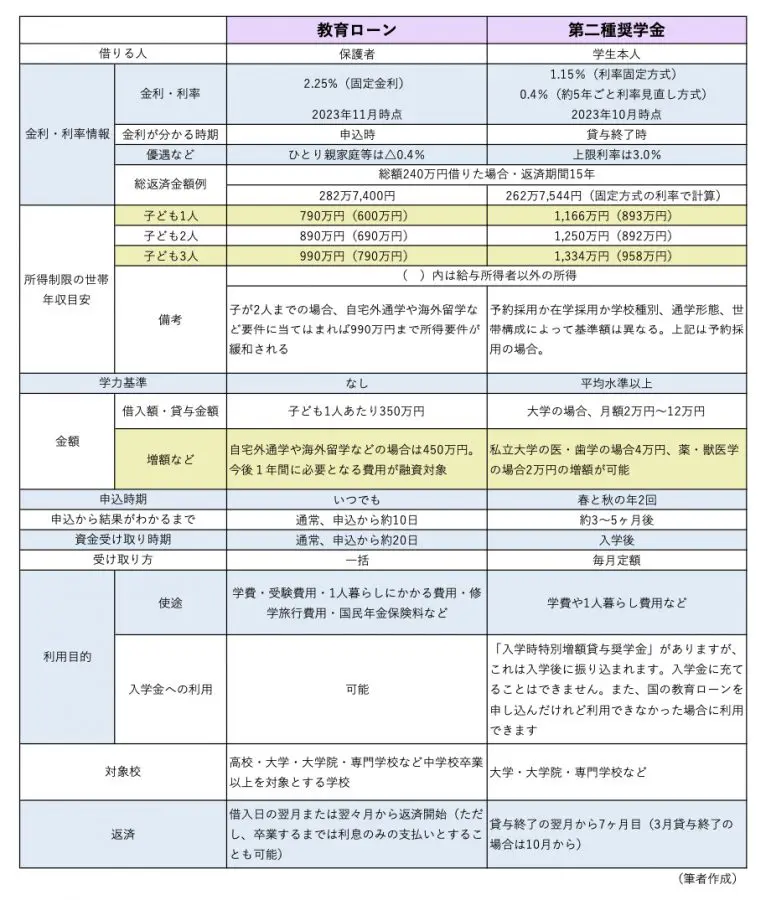

では、奨学金との違いはどうでしょうか。同じお金を借りる仕組みですが、その内容は多くの点で異なります。下記は、利子がつく第二種奨学金と比べた表です。自分自身の状況を考えながら、どちらが適しているか見比べてみてください。

教育ローンと奨学金どちらを選ぶか

申込者が保護者か学生本人かという点で大きな違いはありますが、それ以外の点でいうと、利率と所得制限の点から奨学金が有利だといえるでしょう。

ただ、奨学金は進学後に振り込まれるため、受験費用や入学のための資金、ひとり暮らしを始めるための資金には対応できません。これらに対応できるのはローンです。入学前にまとまった資金が必要な人はローンが適しているといえそうです。

また、高校でもローンは使えますから、高校で3ヶ月以上の留学をするなど資金が必要になった時はローンが選択肢となるでしょう。奨学金ではカバーできない部分をローンで、それ以外は奨学金など、必要に応じて組み合わせて利用するのが効率的な使い方といえそうです。

教育ローンの注意点

教育ローンも奨学金も借金です。できれば利用せずに全額家計から準備できるのが理想です。大学生くらいの子を持つ親なら40〜50代でしょうか。もし、老後資金が貯まっていないなら教育ローンを組むのはリスクがあります。さらに住宅ローンも終わっていないならなおさらです。

子どものためと親が準備してあげたい気持ちはあるかもしれませんが、返済計画を考えた上で借りる金額を考え、返済計画に無理があったり、足りない金額があったりするなら奨学金で補うなど、子どもに負担をお願いする必要もあるでしょう。教育資金だけに目を向けず、これからの人生でかかるお金全体を見た上で教育費にいくらかけるのか、考えてみてくだい。

執筆者:前田菜緒

FPオフィス And Asset 代表、CFP、FP相談ねっと認定FP、夫婦問題診断士