「住宅ローンはどんどん繰り上げ返済したほうがお得」と言われたのですが、家計にそんな余裕はありません。繰り上げ返済しないとデメリットしかないのでしょうか?

「住宅ローンはどんどん繰り上げ返済したほうがお得だ」同僚にと言われたのですが、現在Aさんの家計には余裕がなく、当面繰り上げ返済は難しいそうです。

しかし、友人の言葉も気になって、「繰り上げ返済しないとデメリットしかないのか心配になった」とのことです。住宅ローンの繰り上げ返済はメリットがある一方で、注意しなければならない点もあります。詳しく見ていきましょう。

一級ファイナンシャル・プランニング技能士

CFP®

ロングステイ・アドバイザー、住宅ローンアドバイザー、一般財団法人女性労働協会 認定講師。IFPコンフォート代表

横浜市出身、早稲田大学卒業。大手金融機関に入行後、ルクセンブルグ赴任等を含め10年超勤務。結婚後は夫の転勤に伴い、ロンドン・上海・ニューヨーク・シンガポールに通算15年以上在住。ロンドンでは、現地の小学生に日本文化を伝えるボランティア活動を展開。

CFP®として独立後は、個別相談・セミナー講師・執筆などを行う。

幅広い世代のライフプランに基づく資産運用、リタイアメントプラン、国際結婚のカップルの相談など多数。グローバルな視点からの柔軟な提案を心掛けている。

3キン(金融・年金・税金)の知識の有無が人生の岐路を左右すると考え、学校教育でこれらの知識が身につく社会になることを提唱している。

ホームページ:http://www.iwanaga-mari-fp.jp/

住宅ローンの繰り上げ返済メリットとは?

住宅ローンを借りると、借りている金融機関へ借入額に応じた利息を支払わなければなりません。借入額が大きいほど、また金利が高いほど、支払う利息は多くなります。

したがって、金利が変わらなくても、借入額(元本)を減らせば、支払う利息も減ります。繰り上げ返済(毎月の返済額とは別にまとまった金額を返済すること)の返済金額はすべて元本に充てられるので、その分の支払利息を少なくできます。

繰り上げ返済には、返済期間を短縮する期間短縮型(毎月の返済額は不変)と毎月の返済額を減らす返済額軽減型(返済期間は不変)があります。一般的には期間短縮型のほうが利息軽減効果は高くなります。

金融機関によっては、繰り上げ返済の最低額が決まっている、手数料がかかる、などの場合もあります。

住宅ローンのメリット1.団信がある

一方で、住宅ローンにはメリットがあることも忘れてはいけません。相談者さまのように、家計の事情で繰り上げ返済ができなくても、住宅ローンのメリットが大きければ、無理に繰り上げ返済しないほうがよい場合もあります。

住宅ローンのメリットは、団体信用生命保険(団信)に加入していることです(加入が任意の場合もあります)。団信とは、契約者が死亡するなど万一のことがあっても、残債を保険で完済してくれる仕組みです。そのおかげで、残された遺族は、安心して住宅ローンで買った住宅に住み続けることができます。

しかし、もし万一のことがあった際に、繰り上げ返済しすぎて貯蓄がほとんどなかったとしたら、残された遺族は生活費に事欠いて住宅を売却しなければならないかもしれません。

あるいは、子どもの教育費が払えず、教育ローンを借りることになるかもしれません。一般的には、教育ローン(無担保)は住宅ローン(住宅を担保)より高い金利を払わなければなりません。その場合、繰り上げ返済をしたことが、かえってより多くの金利負担を招きデメリットになりかねません。

万一のことがあっても、遺族が生活を維持できる程度の貯蓄を残した上で、繰り上げ返済をしましょう。

住宅ローンのメリット2.住宅ローン減税

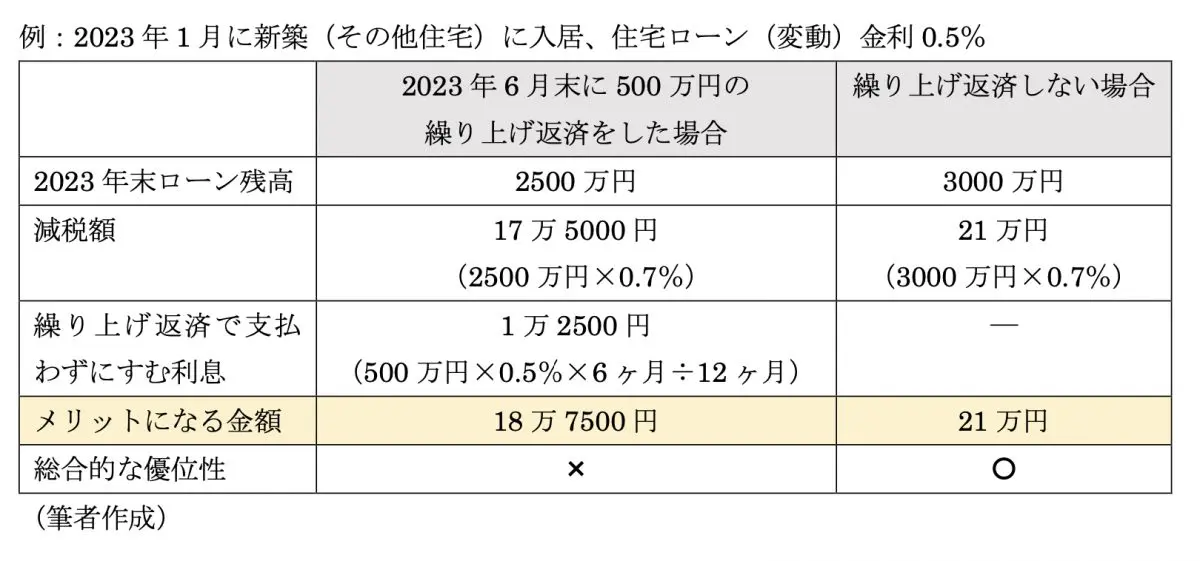

住宅ローンのもう1つのメリットは、一定の条件のもとに所得税などが減税になることです。住宅ローンを借り入れて住宅の新築・取得または増改築等をした場合に、年末のローン残高の0.7%を所得税(一部、翌年の住民税)から最大13年間控除する制度です。

住宅ローン減税が適用できる期間(最大10年間または13年間)では、年末のローン残高によっては、繰り上げ返済をしてローン残高を減らすと、減税額も減ってしまうので注意しましょう。

上記例のように、繰り上げ返済で利息1万2500円(半年分)を支払わずにすむことになっても、所得税の減税額が3万5000円(21万円−17万5000円)減ってしまうのであれば、500万円の繰り上げ返済をせずに、住宅ローン減税を受けたほうが得となります。

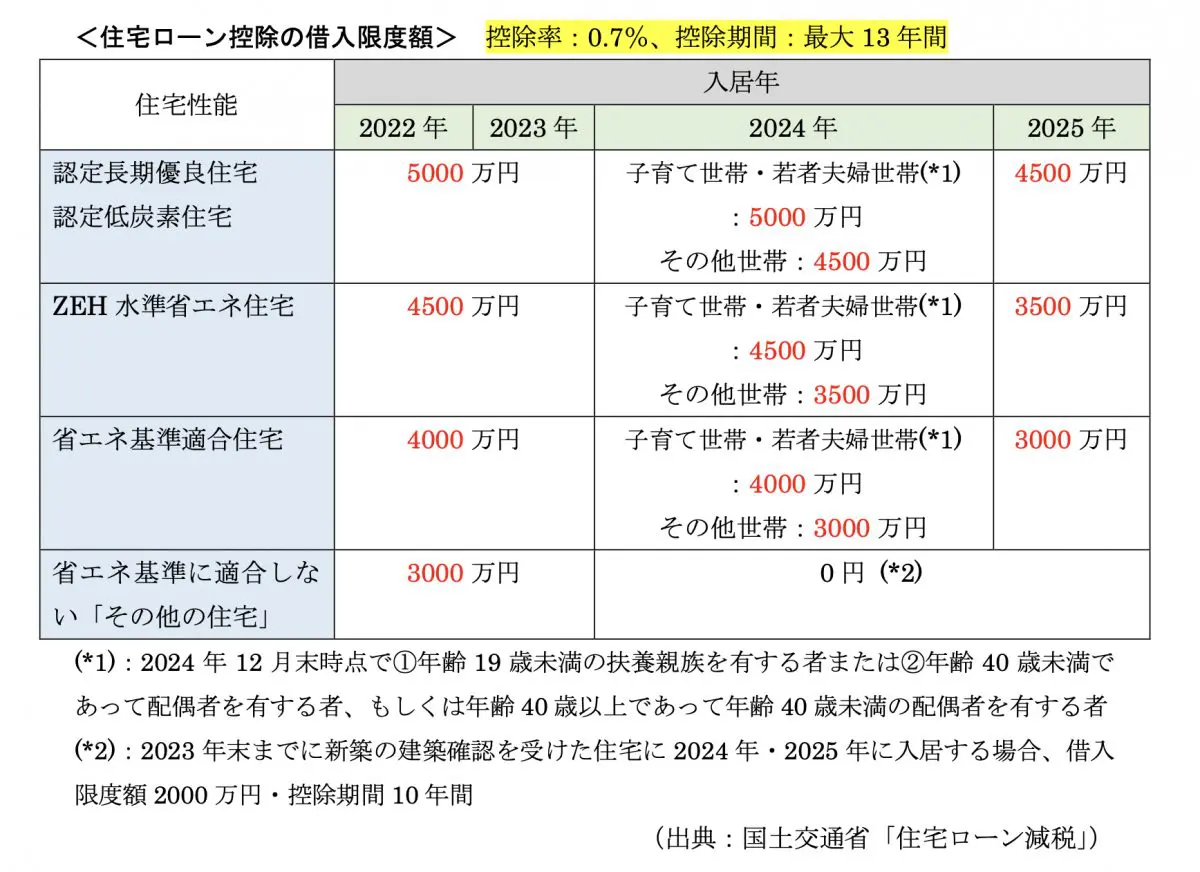

減税対象となる住宅ローン残高の限度額(※)は、入居時期と住宅性能によって変わります。下図で確認しましょう。

まとめ

繰り上げ返済などで住宅ローンの金利負担を早めに減らせると安心ですが、住宅ローン減税が受けられる期間内では、減税額にも注意をして総合的に判断しましょう。

また、繰り上げ返済をして生活費が不足してしまっては本末転倒です。繰り上げ返済はあくまでも余裕資金で行いましょう。

出典

(※)国土交通省 2024年1月以降に建築確認を受けた新築住宅で住宅ローン控除を受けるには省エネ性能が必須となります

国税庁 No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)

国土交通省 住宅ローン減税

執筆者:岩永真理

一級ファイナンシャル・プランニング技能士