【住宅ローン】「結局、頭金っていくらにすればいいの?」住宅ローンの頭金を決める計算式を公開!

FPオフィス And Asset 代表、CFP、FP相談ねっと認定FP、夫婦問題診断士

保険代理店勤務を経て独立。高齢出産夫婦が2人目を産み、マイホームを購入しても子どもが健全な環境で育ち、人生が黒字になるようライフプラン設計を行っている。子どもが寝てからでも相談できるよう、夜も相談業務を行っている。著書に「書けばわかる!わが家の家計にピッタリな子育て&教育費のかけ方」(翔泳社)

頭金の決める計算式

以前は、頭金は物件価格の2割といわれていましたが、住宅価格が高騰し、2割も準備するのは簡単なことではありません。1割すら準備するのは厳しいケースもあります。とはいえフラット35の場合は、1割以上の頭金を入れると金利が下がるため、フラット35を利用するなら1割は準備しておきましょう。

では、フラット35以外の場合は、いくら頭金を準備すれば良いでしょうか? まず、生活費の6ヶ月分とローン手数料や引っ越し費用等諸費用分は手元資金として確保しておきます。その他教育資金等、目的を決めて貯蓄しているお金は頭金には入れないほうが良いでしょう。したがって、下記の計算式で算出される金額が頭金の目安です。

貯蓄・運用資産−生活費6ヶ月分−諸費用分−目的が決まっている貯蓄

上記の式で計算した金額が、もし0以下になるならフルローン、あるいは諸費用も含めてローンを借りる形になります。

頭金を入れるメリット

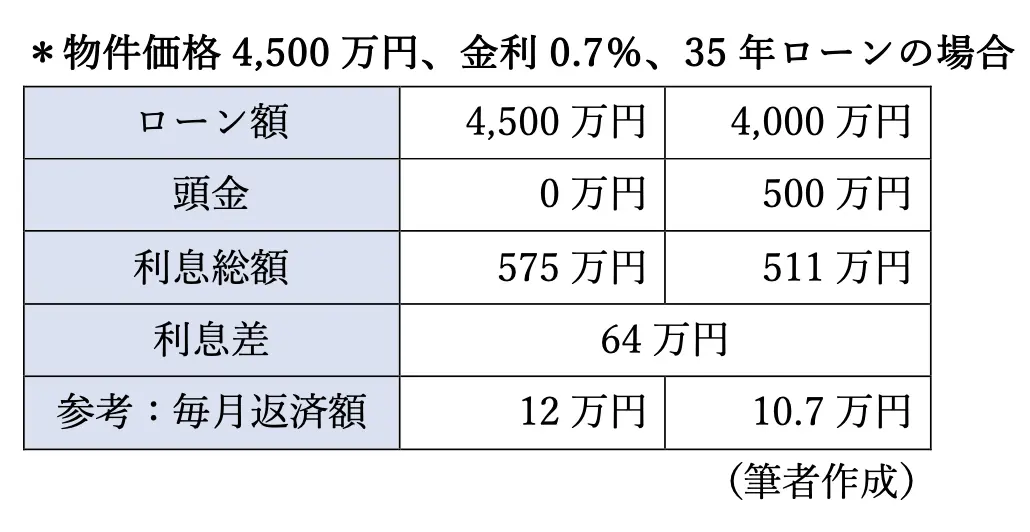

頭金を入れるメリットは、なんといっても利息が少なくなることです。では、どの程度少なくなるのか、物件価格4500万円、金利0.7%として頭金を500万円入れる場合と入れない場合の利息差を確認しましょう。

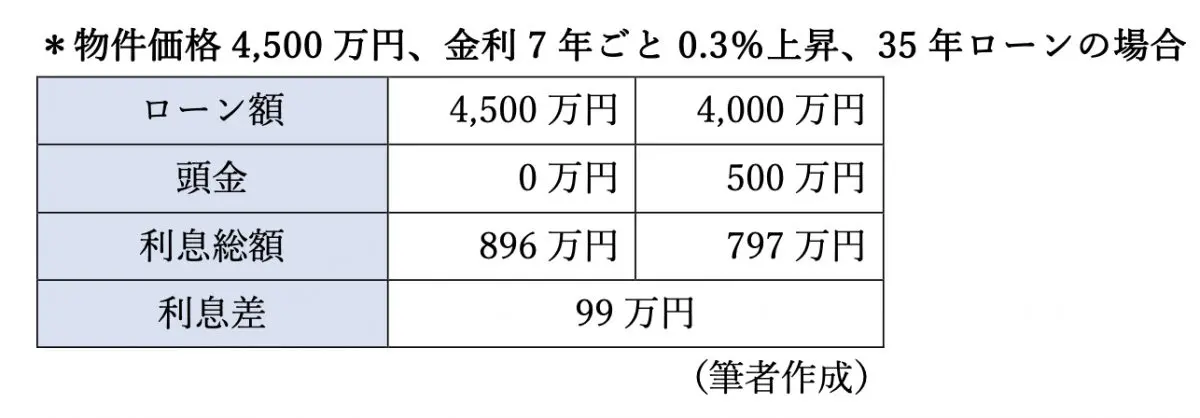

利息差は35年で64万円という結果になりました。それほど大きなインパクトはないかもしれません。しかし、もし7年ごとに0.3%金利が上昇(0.7%→1%→1.3%→1.6%→1.9%)するとどうでしょうか。

利息差は約100万円まで差がふくらみました。

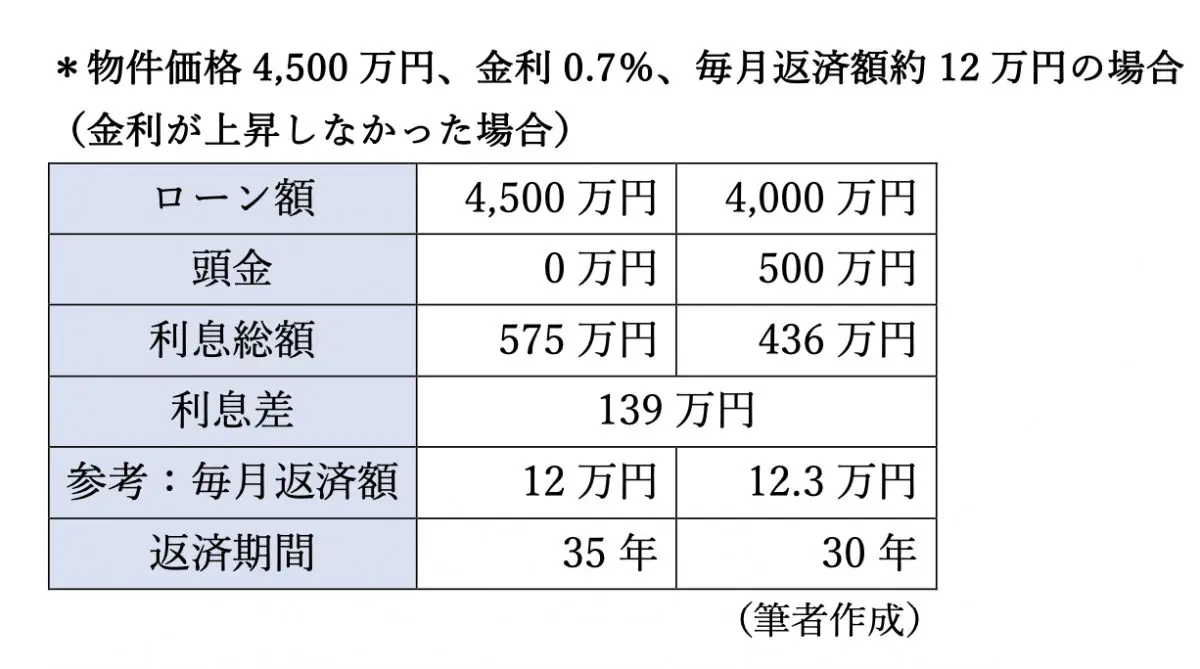

また、上記比較は返済期間を統一させていますが、統一する項目を毎月の返済額にするとどう変化するでしょうか。頭金を入れなければ、月の返済額は約12万円になるため、毎月12万円なら返済できるという家計を想定しています。

頭金を入れた方が返済期間は5年短くなり、利息差は約140万円になりました。

なお、頭金を入れることによって変わるのは利息だけではありません。ローン事務手数料も変わります。ローン事務手数料は、銀行によって違いはあるものの、2.2%が一般的です。ローン金額が500万円違うと11万円差が出てきます。これら差も考慮すると、頭金を入れた場合と入れない場合の差はさらに開いてきます。

ちなみに、退職金でローンを完済する人は多いですが、退職金で返済する頃だとローン残高も減っているため、多くの場合、利息軽減効果は小さくなっています。利息を軽減する効果が大きいのは初期の繰り上げ返済です。したがって、最終的には退職金で完済……と考えているなら、最初に頭金を入れておくほうが利息を軽減させる点においては効果的です。

安心できる住宅ローン返済を

おそらく多くの人は「早く返済を終わらせたい」「金利上昇は大きなリスク」と考えているはずです。頭金を入れることによって、これらの考えを少しでも実現させることができ、同時にリスクを少しでも減らすことができます。

安心してローンを返済するならまずは頭金を入れることをお勧めします。またローンがスタートするまで時間があるなら、今からでも頭金のために貯蓄をしておきましょう。

執筆者:前田菜緒

FPオフィス And Asset 代表、CFP、FP相談ねっと認定FP、夫婦問題診断士